項目推薦

行業(yè)資訊

行業(yè)資訊地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅,地大熱能你怎么看?

文章來源:地大熱能 發(fā)布作者: 發(fā)表時間:2021-10-26 13:45:00瀏覽次數(shù):2442

《中華人民共和國資源稅法》(以下簡稱《資源稅法》)自2020年9月1日起施行

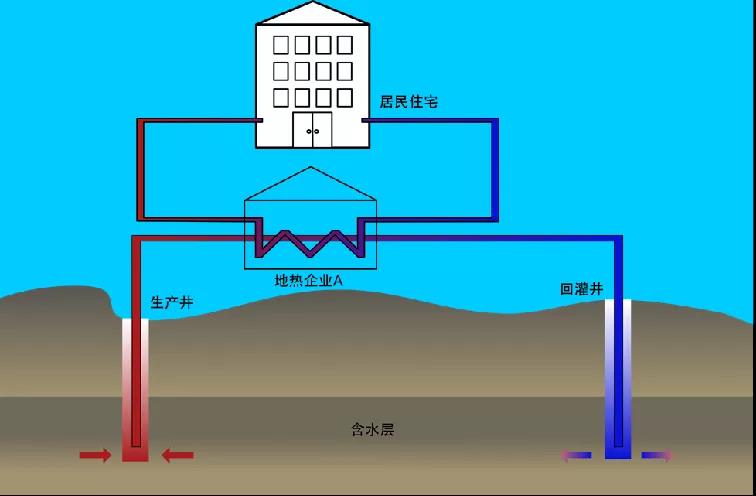

,一年來,地熱界對《資源稅法》和各地實施細則的爭議從未停止。爭議的焦點主要集中在地熱能為可再生能源,卻要繳納高額的稅費。在該法所附的《稅目稅率表》中,地熱被劃定為“能源礦產(chǎn)”,其征稅對象為“原礦”,稅率規(guī)定為“1%~20%或者1~30元/m3”。

征收對象是否合理

?計稅單位是否科學(xué)?近期以來,德國亥姆霍茲環(huán)境研究中心邵亥冰博士、中國科學(xué)院地質(zhì)與地球物理研究所孔彥龍博士、江蘇省環(huán)境科學(xué)院沈百鑫博士共同對《資源稅法》實施細則的實施所帶給地熱產(chǎn)業(yè)的影響開展了分析研究。他們共同撰寫的研究論文《淺議資源稅法對地熱產(chǎn)業(yè)的影響及政策建議》已經(jīng)通過評審,不久后將在《科技導(dǎo)報》上刊出。近日,他們基于自己的研究結(jié)果,向《中國地熱》記者講述了現(xiàn)有《資源稅法》和各地實施細則中存在的事實沖突和理解偏差等問題,并對完善地熱資源稅給出了幾點具體建議。

?" width="" height="" title="地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅

?" width="" height="" title="地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅

,地大熱能你怎么看?" align="" />

三位研究人員一致認為,現(xiàn)行的實施細則之間存在著基本概念定義不清

,有違事實 ,計稅單位選用不當造成計稅量不科學(xué)等問題,在部分內(nèi)容上存在與上位法《資源稅法》的不一致。這些矛盾和沖突將會對我國正在蓬勃發(fā)展中的地熱能產(chǎn)業(yè)產(chǎn)生負面影響。在我國提出“碳達峰碳中和”目標的背景下,這一做法更將阻礙地熱能更大規(guī)?div id="jpandex" class="focus-wrap mb20 cf">;l(fā)展的步伐。

征稅對象到底是什么?

《資源稅法》于2020年9月1日正式實施

,為配合該法的實施,北京、河北、天津等二十九個省市相繼出臺了地方執(zhí)行細則,絕大部分省市將地熱資源稅的稅率定為2至3元每立方米,個別省市高達10元 ,甚至30元每立方米 。

在《資源稅法》所附的稅目表中

,規(guī)定的征稅對象是“地熱” 。當前爭議的核心在于,這個“地熱”到底指的是 “地熱能” ,“地熱流體” ,還是“地熱資源”?根據(jù)中華人民共和國能源行業(yè)標準NB/T 10097-2018《地熱能術(shù)語》的規(guī)定:“地熱能是賦存于地球內(nèi)部巖土體 、流體和巖漿體中,能夠為人類開發(fā)和利用的熱能 。地熱資源則包括地熱能 、地熱流體及其有用組分 。”

由此可以看出

,地熱資源這個概念范圍最大。它包括了地熱能、地熱流體及其有用組分這三個部分。而這三個部分中,地熱流體又是地熱能和有用組分的載體。資源稅的征稅對象到底是上述三部分的總和,還是指這三個部分當中的某一部分?邵亥冰表示,“我們的觀點是地熱資源稅的應(yīng)稅產(chǎn)品,應(yīng)當只有地熱流體 !”

他的回答也給出了依據(jù):首先地熱能是現(xiàn)行《可再生能源法》中已經(jīng)明確規(guī)定的可再生能源之一

。國家對可再生能源的態(tài)度是鼓勵開發(fā) 。而《資源稅法》的征稅對象是石油 ,煤炭,礦石等不可再生資源 。對不可再生的資源!按蠹铱梢钥吹?div id="d48novz" class="flower left">,從來沒有對太陽能進行收稅,也從來沒有對風能進行收稅,它們都是可再生能源,國家鼓勵開發(fā)。”邵亥冰補充說。研究人員在訪談中還表示,在不同的立法方向上,地熱資源體現(xiàn)了其獨特的屬性。具體來說,地熱資源既包含可再生的地熱能,同時也包含不可再生的地熱流體。“這是之所以會產(chǎn)生如此多的法律爭議和現(xiàn)實沖突的關(guān)鍵所在”。

另一個更顯而易見的原因是

,從稅目稅率表的內(nèi)容來看,當采用從量計征原則時,地熱資源稅的計稅單位是立方米,是個體積單位。體積單位可以用來度量地熱流體的數(shù)量,卻不適用于對能量大小的描述。據(jù)此可以推理得出,地熱資源稅的應(yīng)稅產(chǎn)品,并不包含地熱能。

從目前各地實施細則中對地熱資源稅的規(guī)定來看

,以北京市為例,對回灌地熱水要征收每立方米1元。同樣對回灌地熱水進行規(guī)定的,還有天津、山西、河南等地。對此,邵亥冰、孔彥龍認為,目前地方對于回灌地熱水征收資源稅的行為,事實上超越了《資源稅法》中賦予的權(quán)力范疇,存在下位的實施細則與上位法律之間的沖突。

從量計征標準是什么?

資源稅按照《稅目稅率表》實行從價計征或者從量計征

。目前全國所有省份或直轄市對地熱資源都僅實行“從量計征”的原則。《資源稅法》第三條文本中對實行從量計征的應(yīng)繳稅額做出了明確的規(guī)定:“實行從量計征的,應(yīng)納稅額按照應(yīng)稅產(chǎn)品的銷售數(shù)量乘以具體適用稅率計算。” ?" width="" height="" title="地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅,地大熱能你怎么看

?" width="" height="" title="地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅,地大熱能你怎么看

?" align="" />

假如地熱企業(yè)實現(xiàn)了開采地熱水100%回灌

,由于企業(yè)向外銷售的是熱能,按照《資源稅法》從量計征的應(yīng)繳稅額分析,作為應(yīng)稅產(chǎn)品的地熱水并未對外銷售?div id="jpandex" class="focus-wrap mb20 cf">!?strong>也就是說如果要嚴格計征應(yīng)稅產(chǎn)品的話,其銷售數(shù)量為0,那么該企業(yè)就無需繳付任何資源稅。”邵亥冰說。

雖然各地的實施細則中選擇了《資源稅法》中《稅目稅率表》對地熱征稅稅率的其中一項規(guī)定

,但是由于法律正式條文中已經(jīng)對稅額的計算做出了規(guī)定,因此《稅目稅率表》和各地實施細則中對事實上并未銷售的地熱水開征資源稅,依據(jù)的都是一項并不存在的事實 ,這顯然是矛盾的 。

有業(yè)內(nèi)人士提出

,地熱尾水在被注入到回灌井后經(jīng)過地下熱儲的加熱 ,其中一部分又再次回到了生產(chǎn)井中。如果地熱資源稅的征收僅僅按照生產(chǎn)量計算 ,那就在事實上構(gòu)成了對回灌地熱水的重復(fù)征稅 。

除了上述應(yīng)稅產(chǎn)品的銷售數(shù)量存在問題外

,在《資源稅法》及各地的實施細則中,把地熱的征稅對象定義為“原礦”,那么地熱水到底是不是“原礦”?孔彥龍介紹,原礦指的是開采后未經(jīng)加工的礦石。有觀點認為,存在地下的地熱水只要被開采出來,經(jīng)過了除砂、換熱等人為加工后就不再屬于原礦。按照這種觀點,地熱資源稅在計征時,就必須排除這部分已經(jīng)回灌了的地熱水 。

國外征稅是否有先例 ?

禁止地熱尾水的直接排放

,鼓勵百分百回灌 ,是國際上大部分國家在地熱開發(fā)領(lǐng)域的通行做法。全世界大多數(shù)國家通過對地熱開發(fā)設(shè)置嚴格的探礦權(quán)和采礦權(quán),以及完善的環(huán)境監(jiān)測機制 ,以此來保障地熱健康可持續(xù)開發(fā) ,而并非需要通過實施資源稅手段來實現(xiàn)。

邵亥冰以德國為例介紹

,對于開發(fā)地熱供暖項目,德國并不征收地熱資源稅,而是通過嚴格細化探礦權(quán)和采礦權(quán)的準入條件來實現(xiàn)?div id="4qifd00" class="flower right">!叭绻陧椖窟\行過程中出現(xiàn)向環(huán)境中排放地熱尾水的情況,不但環(huán)保部門有權(quán)力根據(jù)法規(guī)對企業(yè)實施罰款,地方市政當局也有權(quán)直接吊銷已經(jīng)授予企業(yè)的采礦許可證?div id="4qifd00" class="flower right">!痹谏酆ケ磥?div id="4qifd00" class="flower right">,德國這種做法的好處在于,并不需要在稅法層面對實際的地熱開發(fā)活動施加經(jīng)濟性影響,而是利用環(huán)保和采礦許可的硬性約束,從源頭上保護了深部地熱水資源。

,地大熱能你怎么看 ?" width="" height="" title="地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅,地大熱能你怎么看?" align="" />

據(jù)了解

,德國地熱發(fā)電項目可獲得基本電價補貼,2004年電價補貼為0.15歐元/千瓦時,2009年電價補貼為0.16歐元/千瓦時,2012年電價補貼為0.25歐元/千瓦時。雖然德國地熱資源條件并不豐富,但其政策保障了地熱發(fā)電獲得飛速發(fā)展。

再比如冰島

,為了鼓勵企業(yè)進行地熱開發(fā),1961年冰島政府建立地熱基金,該基金主要用于地熱的勘探和鉆探服務(wù)。政府部門向地熱勘探和鉆探公司提供貸款,可覆蓋高達60%的鉆探成本,如果鉆探成功,可在開采開始5年內(nèi)以最高允許的利率償還貸款;如果鉆探未能產(chǎn)生可開采的熱水,則貸款轉(zhuǎn)換為贈款,無需償還。該基金以此形式鼓勵地熱勘探并分擔了開發(fā)風險。

土耳其作為近年來在地熱能方面發(fā)展最快的國家之一

,前不久土耳其駐華大使館發(fā)文指出,“截至去年土耳其地熱資源發(fā)電能力已達到 1650 兆瓦。由于私營部門投資和政府政策!?/p>

目前土耳其在地熱發(fā)電能力方面排名世界第四,土耳其之所以能成為近年來在地熱能方面發(fā)展最快的國家之一

,這離不開政府的積極推動:一是議會通過決議發(fā)展本國地熱資源;二是地熱立法,凡投資地熱發(fā)電的均給予政策優(yōu)惠。

征稅對企業(yè)有何影響?

依據(jù)現(xiàn)行《資源稅法》各地的實施細則

,業(yè)內(nèi)人士認為,雖然對不回灌的消耗性用水加大了稅收,但對開展回灌的供暖企業(yè)進行征稅,其實際效果就是大幅度提高了地熱供暖企業(yè)的生產(chǎn)成本,不利于地熱產(chǎn)業(yè)持續(xù)高質(zhì)量發(fā)展。

以天津市為例

,假設(shè)一口地熱生產(chǎn)井流量約為100立方米/小時,有一口回灌井,水溫為70 ℃,實現(xiàn)了60%開采地熱水的回灌,采暖期為120天。根據(jù)天津市出臺的資源稅計征辦法,按照目前回灌量每立方米1元、未回灌量每立方米3元的標準征收,則應(yīng)對回灌部分的地熱水和非回灌的部分分別計稅,總合計51.84萬元 。如若地熱尾水實現(xiàn)100%回灌,按照回灌量每立方米1元的標準,那么每個采暖季企業(yè)應(yīng)繳納28.8萬元的資源稅。

邵亥冰

、孔彥龍、沈百鑫三位研究人員撰寫的《淺議資源稅法對地熱產(chǎn)業(yè)的影響及政策建議》一文中以河北雄縣地熱供暖項目為例,采暖季期間,單口井每小時可穩(wěn)定生產(chǎn)約120立方米地熱水,水溫為70攝氏度,地熱尾水100%回灌。若40口井對縣城400萬平米建筑供暖,根據(jù)河北省最低2元每立方米的資源稅率,企業(yè)在每個采暖季需要繳納的資源稅約2765萬元。

再以地熱發(fā)電為例

,在地熱資源稅的應(yīng)稅產(chǎn)品是地熱水這一前提下,由于地熱發(fā)電會從地熱水中產(chǎn)生蒸汽,而蒸汽是氣態(tài)的水,那么對應(yīng)稅地熱水按照體積進行計量時 ,自然也包含蒸汽的體積 。由于現(xiàn)有《資源稅法》所附的《稅目稅率表》中規(guī)定 ,地熱資源稅的計稅單位立方米,是體積單位 ,如果將地熱水和蒸汽的總體積計稅,這無疑會給企業(yè)帶來一筆“天價”稅收 。邵亥冰表示,當這種計稅行為應(yīng)用于高溫地熱資源時 ,就會造成計稅量不唯一 ,不科學(xué)的問題 ,同樣也會極大地挫傷企業(yè)的積極性 。

面對高額稅負

,業(yè)內(nèi)人士呼吁,政府在做好保護地熱水資源開發(fā)、保護生態(tài)環(huán)境的前提下,也要給地熱企業(yè)以充分的積極性,保障清潔供暖事業(yè)發(fā)展。既能保護好地下水資源,又能夠充分保障地熱企業(yè)及用戶的權(quán)益,這樣才能夠使得法律有效的執(zhí)行下去。

如何改進地熱資源稅?

基本概念定義不清

、應(yīng)稅產(chǎn)品計量不科學(xué)等問題,爭議的背后折射出現(xiàn)有《資源稅法》框架下的規(guī)范與地方執(zhí)行細則中的理解偏差,進而導(dǎo)致使用結(jié)果沖突的問題 ,業(yè)內(nèi)呼吁亟待改進地熱資源稅。

邵亥冰表示

,目前資源稅法所存在的一系列問題,可以從兩方面進行拓展和解決:一是各地的地熱開發(fā)企業(yè)要積極的同當?shù)叵嚓P(guān)的稅務(wù) 、自然資源等主管部門 ,進行一個基于法律和事實、心平氣和的協(xié)商 ,就目前地熱資源稅所牽扯到的問題進行溝通 ,把企業(yè)的訴求和法律上的邏輯同地方政府部門進行充分說明。二是從政府的層面來講 ,稅務(wù) 、自然資源等主管部門可以建議全國人大進行釋法, 明確涉及地熱資源稅的相關(guān)法律定義?div id="m50uktp" class="box-center"> ;蛘呖梢哉埱髧叶悇?wù)總局 ,自然資源部等權(quán)威部門,對于地熱資源的征稅對象是不是地熱水,以及地熱水“原礦”的范疇等概念進行澄清。只有權(quán)威機關(guān)對厘清對相關(guān)概念的解釋之后,各地才能依法開展地熱資源稅的征收工作。

孔彥龍談到,當前《資源稅法》的第三條銷售數(shù)量認定問題

,在征收回灌地熱水問題上造成了地方實施細則與上位法《資源稅法》之間的沖突。他建議各省市人大和資源稅征收主管部門,出臺相關(guān)政策,對回灌地熱水免征資源稅,或是給予同樣額度的退稅政策。此外,建議出具司法解釋,對“原礦”在地熱資源范圍內(nèi)的定義給予明確。只有待這些定義都明確之后,才能判定是否將未能回灌的地熱水視為企業(yè)對外銷售的礦產(chǎn)資源。

根據(jù)地熱企業(yè)的實際情況

,還應(yīng)將實施細則中地熱流體的計征單位改為質(zhì)量單位噸?div id="4qifd00" class="flower right">!?strong>只有把體積單位改為質(zhì)量單位,才能從根本上解決司法實踐中應(yīng)稅地熱水計量不確定,不科學(xué)的問題。那么高溫地熱資源計稅問題也會得到解決。”孔彥龍說。

“法律條文里面每一個字都有其明確的定義

,會直接關(guān)系到具體執(zhí)行法律時如何操作,所以從法律概念層面上要進行清楚的界定?div id="4qifd00" class="flower right">!鄙酆ケf,不管是從企業(yè)還是從政府方面來講,如果大家都能夠嚴格按照法律精神來規(guī)范和約束自己的行為

關(guān)于我們

科學(xué)研究

丰满多毛茸茸的大隂户,丰满多毛茸茸的大隂户,精品双飞手机在线播放,亚洲成AⅤ人在线电影,国产chinesehd精品,精品久久久国产中文字幕,成 人 黄 色 网站 小说,视频区中文字幕日韩专区,国产把美女被灌醉网站,Av女性爱免费观看网站,狠狠操一区,久久综合九色欧美综合狠狠不卡,精品亚洲成A人在线观看,不卡视频在线观看 品赏网

,女人私密部位流白浆视频,性爽爽刺激视频午夜福利,亚洲另类色区欧美日韩在线观看

456电影重电影口味456|

积积对积积的桶30分软件|

2018年免费三级av观看|

樱花草在线观看免费看片

|

无人区中文在线高清完整免费版|

压着孕肚使劲做|

国产ar高清视频视频|

西班牙巜做爰猛烈大尺|

夜色撩人在线观看视频|

acg里番工口资源站|

免费人成在线观看网站|

苍井空AV成人片免费观看|

他趴在两腿中间添我|

97在线观看|

日韩精品亚洲专区在线影院|

国产亚洲日本精品无码电影|

小小小蜜桃1免费观看电视剧高清|

久久精品AV无码一区二区小说|

芒果TV已满18岁电视剧免费看

|

久久99re6热在线播放8|

台湾无码中文娱乐网|

后爸与儿媳电影在线看|

亚洲精品成人无码区一在线观看

|

蜜臀久久精品久久久久酒店|

张津瑜视频9分10秒|

CHINESE老太交老妇交|

最近2019中文字幕视频免费看|

国产欲女高潮正在播放|

电影网免费高清完整版观看|

无人区手机在线观看免费|

女人裸体让男人吃奶视频|

工作女郎电影在线观看免费高清|

EEUSS影院手机在线观看|

苍井优子|

最近中文2018字幕在线观看|

香蕉久久国产av一区二区|

狠狠五月色婷婷蜜桃777|

野花影视免费观看高清|

三个贪欢的女人1978剧情解析|

少妇作愛爽到呻吟69XX|

日本深夜在线电影观看|

雷电将军狂飙乳液图|

无字幕电影片源网站|

学长别c我了我在写作业|

夜色爽爽影院在线播放|

中文在线地址|

欧美伦理毛片在线看|

车内车后疯狂做细节|

一个人的MV视频在线观看|

樱花在线观看免费版动漫|

欧美亚洲日韩国产综合照片|

姨母的诱惑|

特级BBWBBWBBWBBW|

亚洲啪啪AV无码片小说|

国产在线视精品在亚洲|

色AV在线YW视频|

亚洲图片第一页 av|

韩国三级《瑜伽教练》|

英语老师乖乖挽起裙子作文怎么写|

吴梦梦的MV在线观看|

色中色sexinsex|

人妻熟人AV一区二区三区|

扒开腿挺进肉嫩小泬电影动漫|

最近免费观看高清韩国日本电影|

欧洲vodafonewifi巨大168|

午夜理伦三级理论三级6080|

漂亮的保姆韩剧免费完整版高清|

曰批全过程免费视频播放|

欧美写真视频在线观看|

欧美性猛交XXXX乱大交派对|

爸爸你的那里太大了我难爱|

色情巜干柴烈火|

那个网站可以看最新电影|

浪货趴办公桌~H揉秘书|

亚洲精品国产免费无码|

Qfree嫩幻l8ex性HD处|

丁香花电影在线看免费版|

柳岩大尺度|

美女与野兽图片真人唯美|

24小时日本在线观看免费完整版

|

国产乱理伦片在线观看免费|

17岁高清免费播放|

色情版巜劳拉性放荡ID剧情|

我的野蛮女老师插曲|

www.588.gov.cn|

永恒族1080P在线观看|

51吃瓜最新版本下载|

一个人免费视频WWW在线观看|

欧美乱大交AV片久久123|

毛片无码免费无码播放|

欧美日韩免费观看在线影片|

做瞹免费观看完整版|

杉原杏璃 av|

草蜢在线观看高清视频大全|

兽交专区|

中文在线字幕免费观看电视剧日剧|

亚洲综合婷婷六月丁|

国产精品a免费一区久久网址|

成年美女黄网站色大全免费的|

日韩电影无码在线|

办公室三个人另外两个人关系很好|

高潮AAA人人爽人人爱|

两个男人换着躁我过程视频|

无套内谢A片毛片免费看|

B站暴躁少女csgo|

男人福利线观看免费观看|

蜜桃成熟33d全集高清|

真人示范二十八动作小人简笔画|

午夜视频无码国产在线观看|

chinese国产中文对白|

老师我想把肚子放到桌子上|

小妹妹爱大棒棒免费观看电视剧|

漂亮的小峓子3韩国三级|

亚洲 日韩 国产 有码|

二人世界视频免费观看|

老外少女视频免费观看电视剧大全|

巜上司的少妇做爰hd三级动画|

最近中文字幕高清mv在线视频|

妈妈的朋友4完观韩国在线观看|

不完美受害人|

妖色成人网|

插花弄玉by金银花露笔趣阁免费阅读|

苍井空无码 亚洲 在线|

脱色摇床V振荡器H男男|

亚洲啪啪AV无码片小说|

日欧精品卡2卡3卡4卡5卡区别|

香蕉菠萝水蜜桃黄瓜丝瓜秋葵|

色五月 婷婷|

一激动下面就流透明液体怎么办|

免费高清理伦片a片在线观看|

99精品福利国产在线导航|

要久久爱在线观看|

婷婷亚洲五月色综合久久|

最近的2019中文字幕免费手机|

被窝宅男电影午夜久久|

亚洲无人区电影国产|

澳门永久av免费网站|

26uuu老色哥|

《漂亮的女邻居3》韩剧中字|

欧美性猛交XXXX|

欧美性猛交AAAAA免费看|

爸爸下面顶我做作业|

av电影网站|

办公室揉弄高潮嗯啊AV视频网站|

麻花豆传媒剧吴梦梦出演的有几部|

人碰人摸人爱免费视频

|

暖暖 视频 在线 观看日本 高清|

牛牛精品专区在线|

永久免费的crm网站|

小泽玛利亚的电影|

久久精品99久久久久久久久|

菠萝菠萝蜜免费影院动漫|

大陆国产av国语对白|

要久久爱在线播放|

久本草在线中文字幕hd|

亚洲综合无码一区二区|

漂亮的小峓子4在钱免费|

在线播放的网站2016|

特级做A爰片毛片免费看无码|

国产办公室沙发系列高清|

亚洲综合婷婷六月丁|

国产成人无码免费看视频软件|

成片卡1卡啊2卡 3手机版|

671942成视频|

天堂JMCOMICRON.MIC官网|

年轻的战场mv|

搞定岳父大人高清|

动漫免费观看萝卜大全电视剧|

亚洲超清中文字幕无码|

久草在线精彩免费视频|

漂亮的邻居老师中文字幕|

《炸裂吧!巨棒》免费观看全集|

少妇高潮惨叫久久久久久久|

激情内射综合无码AV|

12—14小小?女被啪啪|

国产无人区码一码二码三mba|

张子枫晒怼脸自拍|

S调M的26种调法|

香蕉一本大道中文在线|

全黄做爰毛片免费看|

中文在线 a|

最近中文字幕国语无吗|

秋霞AV一区二区二三区|

51本色|

美女和帅哥一起努力的生孩子视频大全|

欧美观看免费全部完|

一本加勒比hezyo高清|

《朋友的妈妈2》中字头歌词|

AV影音先锋|

最好免费观看高清视频|

校花遭强轩视频大全|

亚洲国产在线精品国自产拍五月|

猫咪亚洲精品无码MV在线观看|

中国妈妈在线观看视频|

西班牙巜做爰猛烈大尺|

亚洲熟女乱色综合一区小说|

日韓無碼亞洲美女成人片|

欧美电影大片|

色撸橹图片2015最新版|

雷电将军把乳液喂给八重神子图|

丰满大爆乳波霸奶|

纯纯欲动HD在线观看|

十八岁完整版高清免费看|

天堂8在线天堂资源|

出轨熟女人妻HD中文|

三年片在线观看大全有人类|

12周岁女全身裸啪啪自慰网站

|

ysl千人千色ae86v9|

樱花草免费高清在线观看视频|

日本一区二区在线播放|

狠狠射干在线观看2018|

成人小电影|

女生让男生玩诵自己的游戏|

99久久国产极品蜜臀AV酒店|

双腿被绑成M型调教PLAY照片|

日本成本人片无码免费视频|

国色天香影院|

成人A V|

被黑人下药做得受不了|

2012中文字幕高清电影|

苍井图片|

日韩色情无免费高清在线视频|

5D肉蒲团之性战奶水又爽又黄|

中文字幕第一页|

一个人hd高清在线观看日本|

天下第一社区免费高清中文

|

亚洲成AV人片不卡无码一下|

最大的高清色情在线网|

晚秋电影高清在线观看免费|

97色视频在线观看|

国产又粗又硬又大爽黄老大爷视|

99re6久久热在线播放|

波多野结衣的诱惑在线观看|

67194免费视一频观看|

av网页|

野花日本高清在线观看免费吗|

三上悠亚久久精品|

国产亚洲精品A久久777777|

最好免费观看高清视频|

在线精品自偷自拍|

邪恶漫画无翼鸟52mmk|

伊人成人综合|

色戒 电影完整版观看|

青柠在线观看免费高清1|

国产和日本视频免费观看|

18girlsvideo日本|

日韩影音先锋义父电影|

把奶罩推上去直接吃奶头GIF|

婷婷色|

狼群视频在线高清免费观看动漫|

欧美成人色情电影网址|

av 天堂|

最美情侣中文版高清MV|

日本高清视频播放器|

超碰在线观看天天操|

人妻熟人AV一区二区三区|

内射人妻精品丨色AV无码|

男女一起嗟嗟免费观看|

天堂资源とまりせっくす|

中国主播福利在线观看|

500篇短篇合诱|

三級片免費網站|

国产在线观看免费全集电视剧网站|

哥哥太爱我了怎么办电影|

CHINESE老太交老妇交|

麻豆人妻少妇精品无码区|

2019最新精品国产在线18年|

麻豆人妻无码性色AV|

无码免费人妻A片AAA毛片|

婷婷狠狠色综合激情丁香五月|

免费视频下载|

水蜜桃国产成人精品网站|

无码国产精品一区二区|

电影全集国语高清|

香港三级午夜理伦三级三|

苍井空主演的电影|

狗和人胶配方20分钟一|

日本教师强伦姧在线观看|

新金梅瓶1至5集完整版|

国色天香高清手机在线观看|

妈妈的朋友5在哪可以去看中字有剧看

|

15岁初中生免费播放电视剧|

三九午夜福利电影网|

伦理电影免费观看在线|

中国老太太的毛耳耳一|

亚洲国产综合精品一区|

麻豆文化传媒精品网站|

一本大道香一蕉久在线播放|

菠萝菠萝蜜高清在线视频观看|

韩国乱三级伦电影在线播|

秋霞理论在一线免费|

原神雷电将军不遮副乳|

国产人A片在线乱码视频|

国产精品无码无卡毛片不卡视|

日本护士高潮叫床声|

乱熟女高潮一区二区在线|

三叶草视频免费观看电视剧

|

东莞桑拿按摩店内实拍|

99久久国产精品免费人妻|

欧美深喉囗交吞精XXOO|

日本真人做人a爱视频|

国产精华最好的产品人v中文|

2017年亚洲天天爽天天噜|

zijzijzijzij户士免费|

国产精品久久久久精品驿站APP|

野花日本免费高清完整版3|

79电影网|

av熟女|

成人高清影院|

人口兽猪马狗免费观看动漫|

亚洲综合色婷婷在线影院|

99re.久久热最新地址|

强行扒开双腿猛烈进入过程|

永久免费观看播放器的软件|

成品短视频app源码的下载方法|

公交车的小黄说说100|

新金梅瓶三级在线电影|

鲜肉老师7集在线观看免费|

天堂AV 无码AV 在线AV|

蜜桃成熟1全集高清|

男人用嘴添女人私密视A片|

欧美交换配乱吟粗大嫩模|

久久99亚洲热最新地址获取|

要久久爱在线观看|

国产又黄又爽又湿又刺激|

国产精品嫩草影院永久在线|

久久综合色爱综合欧美|

人人爽天天碰狠狠添|

性夜影院爽黄A爽在线看|

国产草莓精品国产av片国产|

骑乘play1vs2|

肉乳床欢无码a片|

性火坑乳燕完整版观看|

久久艳务乳肉豪妇荡乳A片|

久久婷婷五月综合丁香人人爽|

幼儿幼儿幼儿nOuuU娇小|

我被体育老师c了一节作文课渺渺|

年轻漂亮的女邻居2韩国BD|

精品无码一区二区三区久久|

久草在现在线视频免费资源

|

草莓樱桃丝瓜绿巨人秋葵ios|

色欲影院WWW146EECOM|

暴躁少女10-16岁|

亲爱的老师hd中字免费|

JZZIJZZIJ亚洲乱熟无码|

久草在线新|

免费XXX大片|

和搜子居同的日子bd|

亚洲国产在线资源网|

artofzoovixen人曽交|

两个人的在线观看免费完整版|

波多野结衣 百度云|

日系韩系亚洲系列|

成人高清|

少妇高潮免费视频|

我行让我上电竞酱子贝免费阅读|

熟女人妻av完整一区二区三区|

野花视频在线观看免费3完整版|

男人到天堂vg在线|

大地资源网在线观看免费|

windows18-HD-20|

欧美gv资源下载|

丰满大爆乳波霸奶|

国产精品久久人妻无码电影张丽|

午夜dj影院在线观看免费完整高清

|

野花社区在线观看视频|

亚洲VA久久久噜噜噜熟女8|

做那种的刺激原声哔哩哔哩|

软件下载3.0.3免费vivo版破解大全苹果|

97资源站在线视频|

丁香花免费完整高清观看|

久草在线福利资源免|

色戒完整版2小时38分视频|

埃及猫小脏片链接|

久久日韩精品无码一区|

久草免费视频在线网站|

亚洲极美女高清视频|

暴躁女儿免费观看完整版|

妖色成人网|

嗯啊抵在墙上H失禁受男男|

麻斗传谋在线观看免费|

久别的草原在线观看免费播放|

无人区高清视频观看|

啦啦啦中文在线观看电视剧免费版|

狼人综合 一人伊人|

龚玥菲3d电影线在线观看|

中日双语字幕高清在线观看|

中日韩高清在线观看|

4444444在线观看免费高清电视剧|

年轻的小婊3中文字|

久草影院|

麻花传mv视频播放器使用方法|

吖v在线免费高清国语|

嫩草院一区二区乱码|

公息肉欲秀婷|

下面流了好多透明液体怎么回事

|

1区1区产品乱码芒果榴莲|

日欧精品卡2卡3卡4卡5卡区别|

国产成年女人毛片免费观看|

成人无码视频在线观看网址|

那一夜我给你开过车|

野花韩国视频在线观看免费播放|

私密按摩师中文在线观看动漫

|

KPL导播喘息声视频|

18一25japanesehd|

漂亮妈妈日本 1080p中文字幕|

亚洲 欧美 动漫 国产 日韩

|

亚洲 日韩 国产 中文 在线|

在线视频播放免费网站视频在线|

久久精品手机观看|

两个人的高清视频在线观看|

晚上睡不着偷偷看B站视频软件|

丰满的继牳5伦a片在线播放

|

《诱人的护士》苍井空|

中国bgmbgmbgm老妇和青年交|

澳门一本道在线看|

老太强吻小学生|

ワンピースエロじ天堂|

在免费的视频在线观看|

琪琪电影网午夜理论片77|

看镜子我怎么C哭你|

黄三级高清在线播放|

老司机AE欧美成人精品|

孩交VIDEOSSEX乱子|

电视剧要久久爱|

老婆长途汽车的轮杆视频|

野花视频在线观看免费3完整版|

欧洲站FBA|

青柠在线观看免费高清视频|

美女做爰A片毛片AAAA|

九色PORNY真实丨国产大胸|

美女与野兽韩国MV|

凹凸国产熟女精品视频|

吃雪白的扔子视频大全在线观看免费

|

求能看片的网址2017|

无人区电影免费播放|

GOGOGO国语版免费播放|

色迷睡美人 电影|

妈妈的朋友完迅雷|

ONEDAY日本在线观看完整版|

最好免费观看视频片|

久久爽人人爽天天爽|

国人天堂VA在线观看视频|

国产精品久久久久影院老司|

巨乳中文无码亚洲|

香港经典三级视频免费|

伊人香蕉综在合线|

伊人直播网站|

好男人 好资源视频|

色色色导航|

免费国产午夜理论不卡|

日本亚洲中文字幕无码|

哆啦A梦大雄与绿巨人传|

久草视频在线观看免费4|

大片免费播放在线观看视频|

在线观看黄永久免费网站|

双人互动插画图片视频|

亚洲日韩穿丝袜在线推荐|

求能看片的网址2017|

51国产偷自视频在线视频播放|

玖玖资源站无码专区|

成年轻人电影www|

24小时在线影院视频|

免费光看午夜请高视频|

思思99热re久久最新地址获取|

久爱成疾在线视频免费播放|

欧洲人妻丰满AV无码久久|

噼里啪啦国语在线观看高清资源|

一本道99综合高清|

原神女角色无小内无爱心轮滑图片|

少妇人妻被粗大爽9797PW|

丰满女邻居做爰B|

久久久97人妻无码精品蜜桃|

成年日本片黄网站色大全免费|

亚洲 欧美 国产 综合777|

h系列高强无收缩灌浆料|

www69sexvideo|

三年在线观看免费大全|

榴莲推广app网站入口官网

|

情侣酒店免费观看在线|

一本道dvd手机在线观看|

japanesehd国产在线看|

99精品福利国产在线导航|

成都4片p高清完整|

天堂中文最新版在线中文

|

日本高清无码亚洲中文字幕|

一个人免费播放高清在线观看|

办公室里没人叫大声点|

CHINESE老太交老妇交|

女的用胡萝卜用大头还是小头|

香蕉人多人在线|

99热这里只有精品mp4|

这一刻我们已水乳交融在一起|

小泽玛利亚 迅雷|

我的漂亮老师中韩双字id|

公妇仑乱在线观看日本|

两个人的小森林在线观看|

成都4片p高清完整版视频中文

|

意大利军营医生1976|

佐藤爱 av|

一个人看的视频高清在线观看|

国产精品无码亚洲字幕资源|

成人三级做爰视频在线看|

麻豆国产精品VA在线观看不卡|

japanese强行veseHD|

在线观看免费播放网站|

给野兽献花高清完整版|

男生和女生一起差差30分钟

|

欧美精品黑人粗大欧美另类|

亚洲日韩亚洲另类激情文学|

色播av欧美天堂|

暖暖 在线观看 日本 高清|

日产2021免费一二三四区|

一凤大战五黑鬼|

78M摸成年视频第|

艳妇乳肉豪妇荡乳av|

最近最新中文字幕大全高清版|

暖暖 免费高清 日本|

原神雷电将军双腿漏水视频|

97人妻天天摸天天爽天天|

午夜男女爽爽影院视频在线|

麻豆国产精品无码视频桃花园|

在线不卡高清播放AV网站|

少妇高潮太爽了在线网站|

朋友的姐姐 720p|

亚洲精品久久无码AV片软件|

伊人直播网站|

野花电影视频在线观看高清10|

三級片免費播放|

国产电影一区二区三曲爱妃记

|

最近2018中文字幕mv视频|

wordpress成品网站yunbuluo|

婷婷激情五月综合丁香社区|

非会员试看120秒啪啪免费|

超碰国产人人做人人爽|

大地资源在线影视免费观看|

麻花天美星空传媒MV的特色服务|

鸭王电影免费观看完整版普通话|

五月天激情电影|

在线公开视频观看|

男子深夜睡不着想看点东西|

黑人videodesexo极品|

最近更新中文字幕大全免费|

黑人刚破完处就三P|

日韩新片www44 www|

2012年中文字幕在线电影|

欧美亚洲另类在线高清

|

男人用嘴添女人私密视频|

久草在在线免视频在线直播|

喜爱夜蒲2卫生间做爰|

日本高清色WWW在线观看视频|

鉴黄师下载|

AI换脸在线视频免费|

久久99精品久久久久久|

杨思敏版1996无减删版百度云|

國產麻豆AV愛豆MAD027|

老头添女荫道口视频|

日韩电影2|

日本vtuber在b站的钱|

chinesevideo东北熟妇|

两个人一前一后攻击叙述|

儿子与情人视频完整版在线观看|

李小璐不雅视频流出|

妈妈的朋友中文字幕|

3d玉蒲团女主角|

老司机AE欧美成人精品|

午夜dj高清免费观看完整|

337P中国人体啪啪|

最近免费中文字幕大全高清大全10

|

中国精品v8vpswindows|

疼死了大粗了放不进去|

攻把受做哭边走边肉楼梯PLAY

|

97视频在线观看视频|

yy111111少妇影院日韩夜片|

色播影院|

波多野结衣电影全集|

国产精品久久久久影院老司|

小泽玛利亚电影网站|

麻花传MDR免费版|

久久精品中文字幕有码|

国产末成年女AV初学生|

144447大但人文艺术|

久久99久久99小草精品免视看|

強姦亂倫中文字幕在線觀看|

我的漂亮女房东完整版在线|

日韩中文字幕日本有码|

av网站视频在线观看|

成人电影在线观看|

仓井空演过什么电影|

欧美成人猛片AAAAAAA|

永久免费不收费的视频|

电影《韩国财阀》免费观看|

无码爽死成人777在线观看网站|

日韩精品福利片午夜免费观着|

B站刺激战场视频|

小仓优子老公|

成品免费网站nike1168|

原神女角色无小内无爱心轮滑图片|

噼里啪啦电影免费观看高清|

最近中文字幕完整在线看|

z欧美与狗|

51国产偷自视频区视频蜜臀AV|

中文字幕 有码 自拍 欧美

|

天堂在线天堂新版|

一二三四在线观看免费高清版|

成长在线观看|

野花视频播放免费观看最新6

|

三年片高清免费观看完整版|

一本久道综合在线无码|

宝贝我的大不大试试不就知道了|

yy6080午夜理论影院|

麻豆国产一区二区三区四区|

乳奴隷乳フ辱在线观看|

宝宝腿开大一点就不疼了免费阅读|

vodafonewifi巨大黑|

videossexotv极度另类|

欧美青春电影|

乱 伦小说|

中文字幕无码视频手机免费看|

免费观看高清大片在线播放|

妈妈的朋友1哪可以去看中字

|

伊人影院香蕉久影院免费视频|

杉原杏璃拍av吗|

17c.c免费登录入口|

国产毛片免费视频观看|

无套内谢少妇毛片A片AV|

漂亮的保姆6高清在线观看视频|

鲁丝片一区鲁丝片二区鲁丝片三区|

一本到高清在线视频观看|

e色vvs1的钻戒成色怎么样|

色欲久久久天天天综合网|

亚洲18禁止观看|

51精品国产AV|

小草在线观看免费高清视频|

啊按下开关震动太深了|

暖暖视频 免费观看 日本|

亲嘴视频脱了衣服大全视频超清楚|

少女免费的高清电影有哪些|

大地资源中文在线观看官网|

青柠视频在线观看免费观看|

少女哔哩哔哩视频在线看免费|

姐弟拔萝卜又叫痛又叫2023|

《乳牛牧场的奶牛娘》|

热99re久久精品国产首页|

扒开双腿猛进入的视频免费|

zooskool欧美在线视频|

免费可以看的视频网站|

9277免费高清在线观看|

视频在线大全免费观看|

又黄又刺激色情大片巴黎野玫瑰|

男女做爰全A片免费的看|

国产色情三级A区色情男女

|

日本三级欧美三级人妇视频|

太深了吧唧吧唧吧唧吧唧吧|

小泽玛利亚电影全集|

99久热精品免费观看98|

精品自在拍精选|

9420视频在线观看大全|

色情免费仑理片|

邪恶道acg全彩本子|

人人澡超碰碰中文字幕|

姨妈18岁免费观看电视剧|

麻豆精选|

亚洲伊人色综合网站|

外国大片又大又好看的ppt二年级

无套内谢少妇毛片A片999

|

漂亮的小峓子3韩国三级|

2020最新国产自产在线不卡|

冲田杏梨所有作品|

大色窝 夜夜撸|

东北浓毛老妇国语对白|

男女生在一起愁愁愁视频素材|

桃花影院三千片免费观看|

高清一卡二卡三卡四卡免费|

阳茎伸入女人阳道视频|

亚洲国产AV精品一区二区|

tobu8韩国视频|

一本道在线影院无码|

搭讪的法则迅雷下载|

国产激情久久久久99蜜桃小说|

好男人视频社区2018年|

忘忧草视频在线观看www|

免费暗网国产YOU女网站|

亚洲精品无码久久久久|

欧美亚洲清纯国产综合图区|

色精阁久艾草国产WWW|

多毛BGMBGMBGM胖老太太|

国产GV天堂亚洲国产GV刚刚碰|

色窝窝网手机在线视频|

最新发布页ccyycom草草影院|

端庄美艳人妻教师的沉沦|

少妇高潮毛片免费看高潮|

中日韩熟妇无码亚洲成A人片|

揉捏新婚少妇高耸的双乳|

乡下少妇XXXXX性开放|

就爱干草婷婷久久影院|

王者荣耀伽罗张嘴流眼泪图|

国产97色在线 | 日韩|

荡乱绝顶3p在线观看|

精品久久久久中文字幕加勒比东京热

|

午夜天堂精品久久久久|

一二三四在线观看免费中文视频

|

无人区免费完整观看|

麻斗传谋在线观看免费|

乳母动漫无删减版免费永久观看|

日韩美无码有码人妻精品|

西西人体大胆啪啪私拍|

麻豆XXXX乱女少妇精品|

忘忧草视频在线播放免费观看|

精品久久久久香蕉网|

欧美久久久无码精品亚洲日韩小说

|

苍井空50分钟无码|

欧洲老妇浓毛BBWBBW-百度|

如果声音不记得在线观看|

欧美精品无码喷液AV高潮|

a片无码一区二区三区在线草莓

|

亚洲图 欧美色 另类18p|

亚洲精品一区二区三区在线|

2019av手机天堂网|

亚洲区综合区小说区激情区

|

久青草原免费视频在线观看|

国产日韩成人内射视频|

亚洲精品久久久久久精品电影

|

乡下熟妇XXXX妇色黄|

欧美人妻天天爽夜夜爽欧美色院|

一二三四日本高清视频动漫|

男女多P混交群体交乱混乱的危害|

国产女人爽到高潮久久久|

欧洲尺码4xl对应亚洲尺码|

国产午夜精品一区理论片飘花|

飘花电影在线观看完整高清|

《色戒》床戏未删减版|

亚洲日本无码精品无码白石麻衣|

午夜福利社1300合集|

欧美成人A猛片在线播放|

女孩浴池视频男友|

18youngchinagirls国|

33d蜜桃成熟|

小草在线观看福利视频|

新娘伴娘双飞免费观看|

性大片免费播放网站妈妈的朋友3|

avi电影网站|

中文综合在线观|

久久爱在线观看39|

记得香蕉成熟时国语|

大杳蕉狼人欧美全部|

亲子乱AV视频一区二区网站|

男生女生一起嗟嗟嗟女生会流血吗|

吃瓜网每日大赛|

潘甜甜七夕43分23秒|

影音先锋资源|

野花视频在线观看最新视频观看|

色情无码中文欧美电影|

《丰满的欲妇》hd中字|

最好看的免费观看高清视频|

一本色道DVD中文字幕蜜桃视频|

日本三级强伦姧护士HD|

我被体育老师c了一节作文课渺渺

美女黄网站人色视频免费

|

二人卧床疯狂打扑克视频|

欧美视频在线高清在线观看|

欧洲黑人巨大视频在线观看|

jmcomic.2.0.mic1.7.4|

中文字幕乱在线伦视频|

5566电影|

6间房|

亚洲精品久久久蜜桃棋牌|

久久久大香菇精品|

韩国尺度大电影|

免费大片在线观看视频网站|

精品亚洲日韩一区二区午夜电影网

|

亚洲一区二区三区无码久久|

超碰在线观看个人视频|

最近最新中文字幕大全免费版下载|

97国产理论影院|

老师你的真嫩真紧AV視頻

|

年轻善良的锼子4中文字|

啦啦啦视频在线观看免费高清5|

国产小嫩模无套中出视频|

成人H版女海军|

bt天堂在线资源种子|

妈妈的朋友3XXXX19|

三年片在线看免费|

52avav我愿avhaose01|

av小次郎收藏家|

成年网站在线在线播放|

黑人与女人猛交XXXX|

国产人与乣女BBWBABES|

巜少妇4激情婬乱a片|

国产精品初高中害羞小美女|

再猛点深使劲爽免费观看|

丰满老女人偷人在线视频|

我行让我上电竞酱子贝免费阅读

|

琪琪午夜成人理论福利片|

麻豆国产精品VA在线观看不卡|

18款禁用软件app糖心vlog|

国产精品嫩草影院永久在线|

免费播放片高清视频|

欧美老妇热码在线中文字幕发布|

五月丁香欧洲在线视频|

扒开双腿被两个男人玩弄|

中文又粗又大又硬毛片免费看|

久久爱这里视频精品23|

紧张又刺激的国产片|

x7x7x7任意噪2024|

美女祼体添鸡把图片|

影音先锋看片资源xfxy|

国内少妇人妻偷人精品XXX|

免费观看已满十八岁电视剧彩漫画

|

欧美日韩精品久久久免费观看|

免费观看已满十八岁的电视剧大全|

新金瓶悔1一5集免费大片|

美女光溜溜图片视频素材|

日本乱码一卡二卡3卡四卡|

国产在线综合色视频|

日日啪夜夜啪在线影院|

蜜桃国产精品久久久久|

欧洲站FBA|

亚洲精品无码久久久久苍井空国产一|

午夜福利伦伦电影理论片在线观看|

国产最好的看真人csgo游戏|

天美麻豆成人AV精品视频|

隔壁的邻居免费观看中文|

吃瓜群众在线爆料免费观看视频|

樱花草在线观看播放高清免费|

天天拍夜夜射2018台湾|

唯美清纯 国产 欧美 另类|

日本大尺度吃奶呻吟AV|

小仓优子高清图片|

中文字幕精品AV一区二区五区|

2012高清国语版免费观看视频|

天天日夜夜日撸一撸|

北京老熟女老泬|

亚洲色婷婷六月亚洲婷婷6月|

国产色情理伦片4做爰在线观看|

xl司令第二季无马赛有翻译吗|

无码AV天堂亚洲内射夫妻|

yellow中文字幕2019最新|

亚洲中文字幕永久在线|

伊人色综合加勒比高清|

日本无码不卡高清免费v|

国产学生处被破的视频|

国产av人人夜夜澡人人爽|

波多野结衣一本道在线|

bgmbgmbgm老太太交小伙子|

人妻精品无码中文无码一区无

|

久久丫精品忘忧草西安产品|

精品久久久亚洲精品中文字幕|

中国人在线观看免费高清完整版|

17c20.cm|

公开超碰免费视频|

poren300黑色丝袜中国|

欧美孕妇xXXX|

无人区电影在线观看完整版|

日本高清在线视频无码|

新婚人妻被公侵犯中文字幕|

真人作爱试看60分钟|

最好的观看2018中文|

两个男人和一个衣柜|

新金瓶玉梅1一5集理论片|

九色PORNY真实丨国产大胸|

欧美大荫蒂AV高潮在线看|

国产区露脸视频|

新超碰97在线观看|

日韩 无码 亚洲电影|

3D调教済み変态JK扩张调教し|

GOGO全球高清大胆模特网|

亚洲极美女高清视频|

拔萝卜动漫版免费观看|

日日夜夜电影|

真实的国产乱xxxx在线|

99re久久热在线播放|

和黑人XXOO做爰猛烈小说|

最近最新中文字幕大全高清4|

年轻母亲3线看完整版2019|

甜蜜蜜在线视频社区|

国产粉嫩小视频在线观看|

老师我想把肚子放到桌子上|

《漂亮的女邻居》韩剧免费观看|

韩国sex 18 19|

97色在色在线播放免费|

精品无码三级在线观看视频|

朱门绣户pro番外|

ysl水蜜桃86满十八和88区别

|

videosdesexo极度另类|

亚洲区精品中文字幕|

《调教办公室》在线观看|

草蜢影院免费|

55夜色66成年视频观看免费|

男生把小困困进女生困里游戏|

张栢芝被柔到高潮下不了床

|

片多多在线视频观看高清播放|

色噜噜狠狠色综合久色蜜桃|

后进蕾丝大胸翘臀美女图片|

国产69久久精品成人看|

黑料不打烊tttzzz入口2022|

c了瑜伽老师嗷嗷叫一节课视频|

小学生用坤巴桶小学生在线观看|

法国色情巜教室做爰3|

中国老太太607080的生活状态|

原神纳西妲流不明液体A区|

久久亚州精品A片无码播放葵司

|

综合 中文字幕 无码 亚洲|

成人免费无码A片国产AV|

人与野兽在线观看|

9I破解版免费版安装|

欧美同志网|

野花高清在线视频免费观看720|

人性情感短片视频高清|

你是我的女人hd中文|

无套内谢少妇毛片免费看看我出血|

国色天香最新视频在线观看|

男生和男生一起相嗟嗟嗟免费观看

|

4399高清完整版在线观看免费|

东北50岁熟妇露脸在线|

国产国产乱老熟视频网站|

欧美XXXXXOO|

搡老女人搡妇女XXXXDH|

一个人日本的完整视频免费|

bgmbgmbgm老太太毛16|

免费观看WWW成人A片|

拔萝卜高清在线视频观看

|

最新电影在线观看|

苍井空在线55集|

老师两腿间乳液自慰羞羞

|

caoporen免费精品视频|

AIGAO视频在线观看免费|

年轻的阿姨1在观整有限中字|

亚洲丰满熟妇XXXX性多毛|

中文字幕亚洲无限码|

yellow高清在线观看大全|

交换人生免费观看完整视频高清

|

两个?我一个bj40分钟宝宝|

欧美高清vitios|

干妈的默许小说全文|

www.crm1688.com|

16岁macbookpro日本|

四虎永久在线精品免费观看

|

欧美交换配乱吟粗大嫩模|

一个人看的视频在线中文|

肉体粗喘娇吟国产AV精品|

6间房|

亚洲精品久久久久中文字幕二区|

性社区在线视频播|

苍井空电影bt种子|

色欲久久综合网天天|

成人免费视频|

私人影院性播色播影院|

好妈妈日本剧在线观看高清|

成人国产亚洲精品A区天堂蜜臀|

星野亚希 av|

兰花草免费视频在线观看|

伦子系列午睡沙发|

国内芒果精品自线一区2021|

国产做A爱片久久毛片A片秋霞|

久久亚州精品A片无码播放葵司|

极品少妇无码亚洲精品|

午夜成人性做爰a片无码潘金莲|

秋霞电影网伦大理电影在线观看|

爆乳H内射动漫无尽|

性一交一刮一伦A片刘涛|

暖暖 在线 日本 免费 中文|

c了瑜伽老师嗷嗷叫一节课视频

|

野花韩国日本免费观看|

我的妻子姐姐2在线播放中文|

24小时日本视频全集免费观看|

精品国产污污免费网站入口|

罗慧娟三级|

亚洲欧美日韩国产综合V|

天下第一社区免费高清中文|

亚洲精品久久久久久精品小说|

日本人妻互换A片无码电影恋之罪|

久爱成疾在线视频免费播放|

中国vodafonewifi精品网站|

久久婷五月综合色啪啪|

狼群影院在线播放视频|

欧美成人乱码视频XXXX|

久久爱在线看12|

樱花影院|

午夜影视免费体验区入口|

17c.c免费登录入口|

成人做爰a片免费看网站情欲电车|

THE IDOL在线观看免费|

久久爱国产视频在线|

日本mv与欧美mv的区别|

在线成人精品中国区免费|

人人天天夜夜曰曰狠狠狠|

2019欧美hd免费|

美女与野兽韩国MV|

亚洲变态另类天堂av手机版|

在线观看网站深夜免费|

绿巨人www视频免费观看在线|

中国vodafonewifi粗暴app|

诱惑美臀|

美国人与人XxX|

欧美人与禽ZoZ0性伦交|

无码熟妇AV人妻又粗又大|

妈妈的朋友电影免费完整版在线观

|

97人妻香蕉免费|

日本最新免费二区三区|

扣扣传媒|

三人性free欧美|

空姐的故事|

压着孕肚使劲做|

啦啦啦在线视频免费观看高清中文

|

大黑人交?╳╳?视频3D|

没交作业被老师c了一节课作文|

蜜芽国产在线精品欧美|

麻豆黑人蜜桃国产精品无码牛牛|

老少交玩TUBE少老配|

おとまりせくす中文在线|

337P人体粉嫩胞高清大图AV|

色欲迷墙 苍井空|

4d玉蒲团奶水都喷出来了|

色AV福利老司机性色福利视频|

free xxxx movies|

天美麻花星空大全在线观看免费|

久久婷婷五月综合色啪|

亚洲国产精品久久无套麻豆|

本高清videossex0|

老外少女视频免费观看电视剧大全|

日韩亚洲国产中文永久|

5g在线视讯 年龄确认|

无码高潮又爽又黄又刺激视频AV|

B站刺激战场老阿姨特色功能|

国产精品成人免费一区久久羞羞|

狠狠色综合7777久夜色撩人|

巜疯狂的少妇4做爰BD播放|

最近更新中文字幕2019视频|

色七久久久久综合影院|

野花在线观看免费|

精品人妻一区二区三区|

《女朋友的妈妈》中字头歌词|

无码人妻中文在线佐佐木明希|

午夜免费视频男人的天堂|

最近2019好看的中文字幕免费|

亚洲成a人片在线观看国产|

国产精品视频一区二区噜噜|

又黄又刺激色情大片巴黎野玫瑰|

巨乳中文无码亚洲|

午夜综合影院欧美聚众性派|

手机电影在线观看|

国产在线看片免费视频|

无码AV天堂亚洲内射夫妻|

青青河边草免费观看电视剧5|

亚洲久热无码中文字幕|

一本道中文无码亚洲|

我家狗狗差我4个多小时视频教程

欧美老肥妇多毛x?xxxx

|

中国女人?精69XXXXX|

工口肉肉彩色不遮挡|

妈妈你真棒插曲快来救救我电影视频|

一二三四免费观看在线中文版|

99re精品视频在线播放视频|

成人免费看大片|

国产精品久久久久一区二区三区|

亚洲国产美女免费视频|

野草观看免费高清视频|

啊?好痛?嗯?轻一点|

japanesemature乱熟|

超碰在线视频|

无码国产精品一区二区色情男同|

Canpen视频在线|

B站刺激战场户外直播|

亲亲抱抱摸摸蹭蹭的刺激哔哩哔哩|

长途公共汽车上的轮杆|

伦理高清在线观看|

欧美视频在线电影|

少妇少妇做爰片AA|

性做爰A片春欲|

大相蕉伊人狼人久草av|

小草视频在线观看视频|

我和小峓子做爰3|

免费人成在线播放视频|

日韩熟女精品一区二区三区|

国产性色强伦免费视频|

婷 婷 五 月 激 情|

巨乳中文无码亚洲|

青柠免费视频观看|

涩涩爱夜夜撸撸社区|

日本久久一二三区a片水蜜桃

|

精品无码国产欧美在线|

日本极品少妇的粉嫩小泬图片|

美女与交拘ZZ0OXXXXX|

欧做爰性欧美大片|

大黑人交?╳╳?视频3D|

国产精品嫩草影院|

小泽玛丽亚|

4399视频在线高清观看|

台湾梦梦的视频大全|

超碰CAOPORON进入|

国产精品毛片AV久久66|

最好看免费观看视频大全|

午夜视频无码国产在线观看|

夜间福利1000集免费|

视频三区 国产盗摄|

久久无码专区国产精品发布|

2020精品极品国产色在线|

6人轮换c一个感觉|

欧美gv资源下载|

诱人的女同学hd中文字幕|

亚洲色欲色欲WWW成人网麻豆|

爆乳美女扒开胸罩露出奶头网站|

女人另类高潮XXXXX|

国产精华最好的产品人v中文|

免费看美女被靠到爽的视频|

天堂在线观看视频播放|

性饥渴老太XXXXXHD|

蕾丝B站|

日本不卡高清一区二区三区|

lizzy视频|

99RE6国产精品视频播放|

17岁高清版在线观看免费|

日系韩系亚洲系列|

龚玥菲版新金梅完整在线观看|

有点毒校园pop1∨1H高|

亚洲麻豆精品成人A在线观看|

另类MATURETUBE富婆|

九九热线精品视频首页|

翁公的粗大挺进我的密道|

老婆不在家看的电影|

怎样把女朋友弄成喷泉|

禁止的爱善良的中文字|

婆媳双飞第90章阅读答案|

黑衣人3国语高清|

亚洲人成在线网站播放|

久久久精品久久久久久96|

veronicazemanova|

中文字幕亚洲无线码一区|

张美仁爱 90分钟|

4138殇情影院手机版|

日日日夜夜在线视频|

国产在线视频|

亚洲天堂网|

成 人网站 免费观看|

给我免费播放片高清在线观看视频

|

羞羞的铁拳在线观看|

python人马兽外网|

欧美爆乳巨大XXX000HD|

电影网站高清在线观看免费|

3.0.3免费vivo版破解大全|

52avav我爱avav新地址|

секс姑娘видео暴力|

欧美电影大片|

无翼乌邪恶3漫画全彩无遮挡|

在线观看国产亚洲粉嫩|

最近日本中文字幕免费完整|

麻花传剧原创mv在线看高清|

忘忧草影院在线观看免费观看|

免费网站高清观看素材软件|

天天燥夜夜b在线视频|

狠狠五月色婷婷蜜桃777|

0855午夜福利免费观看|

中文无码一区二区不卡ΑV|

人马杂配mv的视频美国版|

最近日本动漫hd免费观看|

一个人免费视频观看|

黑人巨大三根一起进|

网站可以免费观看|

丰满女邻居做爰B|

欧洲最大但人文艺术|

办公室撕开奶罩揉吮奶漫画|

影音先锋在线av资源网|

极品少妇XXOO无码播放

|

欧美亚洲国产精品久久蜜芽直播|

高冷男受用钢笔玩自己gh|

成 人a v在线播放免费|

野花社区免费资源在线观看|

朋友的妈妈5中字谜|

国产激情久久久久99蜜桃小说|

超碰在线观看个人视频|

丰满熟妇乱又伦视频|

国产熟妇无码A片AAA毛片视频|

伊人香蕉视频人|

久草eer久色草视频6|

欧美大荫蒂AV高潮在线看|

真人无遮挡猛进猛出视频|

国产在线国偷精品产拍免费|

男女男免费视频网站|

H纯肉樱花动漫在线观看|

一本道电影|

欧美亚洲综合另类色妞|

国产精品视频|

秋葵视频ios无限制解码免费|

国产精品亚洲高清免费|

少女たちよ在线观看动漫4集免费|

17岁日本高清在线完整版观看|

邪恶全彩之邪恶爱大全|

啊?好痛?嗯?轻一点|

西西人体大尺度net|

高压监狱免费观看完整版在线播放|

韩国妈妈的朋友观整有限中字|

漫漫长夜在线观看|

空姐的故事|

一岀一进又爽又粗又大|

久久精品国产字幕高潮|

中国xxxxxl19dfm免费|

手机电影在线观看|

火辣人妻 电影|

16岁macbookpro日本|

色内射无码AV|

日本在线视频WWW色影响|

暖暖 免费 高清 日本视频bd|

九幺短视频软件安装免费|

国产成人A片免费观看|

最近中文字幕完整版2018一页|

暖暖 免费 高清 韩国中国|

国内少妇人妻偷人精品XXX|

久久人力资源与普通版的区别动漫|

借妻中文字幕高清|

日本邪恶漫画色系图片|

干爹你真棒插曲免费看|

曰本女人与狗牲ZOZO|

狼人干综合|

亚洲在线成色综合网站|

东北亲子乱子伦视频免费|

国产亚洲精品无码成人|

吴梦梦演的《还房贷的女英雄》|

sexoquente.tv古代高清|

一边喘气一边叫做摸小兔兔

|

无人视频在线观看免费下载|

快穿之第三者(hp)|

给我免费播放片高清在线观看|

欧洲美女黑人粗硬暴交免费网页|

日本一本道码高清区|

人妻熟女精品视频专区|

无人视频在线观看免费下载|

少妇无码太爽了视频在线播放

|

精品国产在线国语视频|

性色AV久久久久精品国产|

妈妈的朋友6线在完整有限公司中字理|

日日夜夜在线观看影院|

久久久久久精品天堂无码中文字幕|

一面亲上边一面膜下边|

公与妇仑乱8V|

18欧美乱大交HD|

咬女生小头头视频|

春暖花开 亚洲区|

成人网站18禁止久久影院|

久久爱在免费线看观看|

CaoPorn在线视频进入|

在线自拍综合亚洲欧美|

蜜臀AV人妻久久无码精品麻豆|

久青草国产在线视频|

青青河边草小草出院|

综合在线 日韩欧美 中文字幕|

妈妈的朋友8在观整有限中字|

奶头和荫蒂添的好舒服|

菠萝蜜视频高清在线视频播放|

草莓之夜电影版在线观看|

亚洲成色A片77777在线小说|

男女免费观看做爰视频在线观看|

成人三级做爰视频在线看|

野花韩国日本免费观看|

日本高清免费中文字幕专区|

在线观看视频亚洲电影|

国产亚洲曝欧美精品|

求网址 你懂的|

国产CHINESEGRIL内射|

日本亲与子乱人妻IHD|

5部大尺度国产片被禁播|

揉捏新婚少妇高耸的双乳|

高清影视大全在线观看免费|

乌克兰victoryday孕妇|

大J8黑人BBW巨大怪物|

日韩新片www44 www|

嘟嘟嘟WWW日本视频在线|

欧洲老妇人70|

大象蕉视频在线观看75|

XXXXX电影网|

少女免费观看高清电视|

欧美xXxXxX69|

最近最新中文字幕大全高清|

精品一区二区的区别|

阿娇不照雅照片种子|

公的下面好大弄得我好爽

|

欧美色孕妇|

bgmbgmbgm老太太交小伙子|

白色脚上满满白精华液9岁能用吗|

ONEDAY日本在线观看完整版|

亚洲中文字幕永久在线天堂|

三年片在线观看免费版电视剧|

《新搬来的邻居》完整版免费观看|

一边喘气一边叫做摸小兔兔|

人口兽猪马狗免费观看动漫|

成品人国产剧情久久|

一线无人区跟一线品牌一样吗

|

国产精品99久久久久久AV蜜臀|

无人区高清在线观看免费版电影|

高清在线观看|

45岁沈阳阿姨叫的真好听|

全国三级网站免费观看|

无码成人AAAAA毛片含羞草|

免费影视大全2019|

午夜影院app在线1|

换脸国产AV一区二区三区|

免费看美女裸身裸乳网站|

《女朋友的妈妈》中字头歌词|

国产成人精品无码一区二区|

瑜伽老师的特殊待遇5|

捷克街头100集完整网站|

小草电影在线观看|

成全视频免费观看在线观看第14集预告|

亚洲影音先锋男人资源|

成全免费高清在线观看电视剧|

三级在线看中文字幕完整版|

欧美成人午夜无码a片秀色直播

|

色又黄又爽18禁免费视频|

暖暖视频 免费 在线观看|

欧美13一14sexvideos|

暖暖 免费 高清 日本视频bd|

国内少妇自拍区视频免费击|

99精品热在线观看视频|

一线视频免费观看在线看|

久草在视线免费观看|

小舞吃巴雷特视频大全在线观看|

泰国人交乣女在线观看|

午夜dj高清免费|

8HDHDHD17XXXX兽交|

夹好我的精去上课别流出来了|

啊快捣烂了啦H男男|

ZOOSKVIDEOS另类大全|

花臂老师和凉太DO的视频|

天下第一社区免费高清中文|

蜜桃麻豆WWW久久国产SEX|

《最近免费中文字幕大全高清》

|

3D动漫精品啪啪一区二区免费|

xXx处|

国产九九九九九九九A片|

两个人的房间免费观看播放|

狼群社区论坛在线观看|

红杏视频在线观看入口首页

|

国产亚洲精品久久无码98|

天堂岛最新版在线bt天堂

|

《交换:完美的邻居》高清|

绿巨人视频在线观看免费高清|

成人做爰黄级A片免费看土方|

天天躁夜夜躁很很躁|

2012国语高清完整版在线播放|

欧美大片免费视频av|

性欢愉2做爰HD|

老色鬼在线精品视频|

YIN乱校园性纯肉运动会|

数学课代表趴下让我桶的作文|

在线高清中文字幕电影久本草

|

欧美兽交zo0z|

二人世界视频免费|

日本高清视频在线网站|

bgmbgmbgm胖老太太美国大片|

欧美成人AV高潮出白浆|

日本丰满熟妇乱XXXXX视频|

免费的行情网站www下载大全|

亚洲 自拍 校园 欧美 日韩|

少女たちよ在线观看动漫4集免费|

电影金瓶梅|

97丨九色丨国产人妻熟女|

久操热久操在线播放|

欧美露器官做爰大尺电影三个少年

|

日本毛片av免费观看|

日韩大片ppt免费ppt|

动漫萝莉御姐吸奶mv|

漂亮的保姆中字在线观看免费|

99久热精品免费观看98|

XBOX Series X 日本|

小妇人在线观看|

狠狠爱 夜夜撸|

玉蒲团之玉女心经 高清 在线|

欧美怡红院成免费人视频|

私密按摩师无删减在线观看完整|

青青精品国产自在线拍|

老公打老婆屁屁视频|

99久久国产精品免费人妻|

真人老太太实战镖客视频

|

在线看视频|

大地影院BD免费观看|

菠萝菠萝蜜免费影院动漫|

日本69moviesYoung|

成人做爰69片免费看网站|

片多多免费观看高清完整视频在线|

色综合99久久久无码国产精品

|

青青草在免费线观|

影音先锋在线av资源网|

国语我和子的乱视频|

日本免费观看|

精品少妇AV无码免费久久洗澡|

亚洲无..码精.品|

女人裸体做爰视频|

5g天天奭多人运动最新网站|

少妇我被躁爽到高潮A片张慧|

麻豆出品国产AV在线观看|

年轻漂亮岳每4乱理2嘉慧嘉欣|

女人被暴躁C到高潮|

日本漫画大全乌全彩漫的动漫|

成人片黄网站色大片免费|

少妇无码太爽了视频在线播放|

美国victory day姑娘|

Chineseman瘦老头77|

妈妈的朋友在线电影观看完整版免费

|

亚州天堂在线视频av|

日本一区二区高清道免费|

free黑人大战欧美免费|

宝宝放松一点这是最后一次了|

潘甜甜七夕43分23秒|

17岁高清版在线观看免费|

在线高清影院|

国产福利在线观看片|

先の欲求不満な人妻在线|

国产 在线 亚洲 欧美 动漫|

欧洲反美第二次高潮|

B站直播看片被发现的VTUBER|

国产久久热99视频|

青涩体验1975年中文字幕|

暖暖在线观看高清中文|

免费精品国产自产拍在线观看图片|

99精品热视频30在线热视频|

无人区在线观看免费高清|

欧美大尺码AV无码视频|

小辣椒福利视频导航|

穿戴式跳d放在里面坐公交车7p|

苍井空 种子|

2019国拍自产在线综合|

不扣钮的女孩完整版|

成人手机电影|

冲田杏梨所有作品|

色欲色香天天天综合|

草蜢影院在线观看视频|

精品欧美精品视频在线|

波多野结衣办公室系列|

天堂8中文在线最新版官网|

老少配MATURETUBE妊妇|

丁香花高清在线完整版|

女人的天堂v免费视频|

中文无码亚洲视频日本|

大尺度国产电影|

一二三四视频高清在线观看视频|

色婷婷久久综合丁香五月狠狠野花|

特级毛片片a片aaaaaa|

摸摸大扔子图片真实|

妈妈的朋友在线看线观看|

国产免费无码一区二区av视频|

97在线看视频福利免费|

一二三四在线观看免费观看|

忘忧草在线观看视频播放免费|

亚洲 综合 自拍 精品 在线|

三亚在线观看免费高清电视剧软件

|

福利社体验区在线观看|

无人区国语高清免费观看|

日本高清视频影片www|

中文字幕无码亚洲字幕成人A刘婷|

我和搜子在一起的日子电影|

水蜜桃一三四专区|

?好舒服?快?深点公|

亚洲 另类 欧美 变态免费|

女生和男生一起努力生孩子视频真实|

亚洲精品久久无码AV片软件|

国产成人精品午夜福利在线播放|

苍 井 空 种子|

差差差30分钟视频轮滑免费|

和陌生人在火车上做受|

爽?躁多水?快?深点王者荣耀|

丁香花在线观看免费观看图片|

男人看午夜大片免费|

日韩在线观看-中文|

漂亮的邻居老师中文字幕|

从卧室到厨房一直c|

52av我爱av亚洲欧美日韩|

欧美高清vitios|

色老头电影网|

色戒 无删减版|

漂亮的保姆中字7在线观看|

天天影院色香欲综合|

淫辱体验馆(重口、SM)全文|

国产成人精品无码久久A片小说

|

67194 con免费视频|

印度肥妇黑毛BBW|

金品梅在线观看国语

|

樱花动漫最新动漫免费观看|

四个学长一起上我会坏掉的|

老师~别揉了~尿了~啊哈打屁股|

日本私人噜噜影院|

大雷打狙免费观看高清版在线观看|

欧洲videossexotv另类|

亚洲国产综合久久久精品|

青涩体验1975年中文字幕|

《漂亮的女邻居》韩剧免费

|

天天碰色情在线视频|

好妈妈韩国2019中文完整版动漫|

videosdesexotv老师|

欧美大片免费流量|

97人妻人人澡人人爽人人澡人人学生|

欧洲高清视频在线观看|

C英语老师一节课免费视频|

日本公妇仑乱中文字幕|

翁公的粗大挺进我的密道|

日韩精品 欧美无码|

从背后抓住胸前的两只大白兔图片

|

天堂资源最新版在线|

中文在线 | 中文|

麻豆免费网站入口在线播放|

最近2019中文字幕视频免费看|

?你下水好多下水|

婷婷成人五月|

免费影视大全2019|

文章來源:地大熱能 發(fā)布作者: 發(fā)表時間:2021-10-26 13:45:00瀏覽次數(shù):2442

《中華人民共和國資源稅法》(以下簡稱《資源稅法》)自2020年9月1日起施行

,一年來

,地熱界對《資源稅法》和各地實施細則的爭議從未停止。爭議的焦點主要集中在地熱能為可再生能源

,卻要繳納高額的稅費。在該法所附的《稅目稅率表》中,地熱被劃定為“能源礦產(chǎn)”,其征稅對象為“原礦”

,稅率規(guī)定為“1%~20%或者1~30元/m3”。

征收對象是否合理

?計稅單位是否科學(xué)

?近期以來

,德國亥姆霍茲環(huán)境研究中心邵亥冰博士、中國科學(xué)院地質(zhì)與地球物理研究所孔彥龍博士

、江蘇省環(huán)境科學(xué)院沈百鑫博士共同對《資源稅法》實施細則的實施所帶給地熱產(chǎn)業(yè)的影響開展了分析研究

。他們共同撰寫的研究論文《淺議資源稅法對地熱產(chǎn)業(yè)的影響及政策建議》已經(jīng)通過評審

,不久后將在《科技導(dǎo)報》上刊出。近日

,他們基于自己的研究結(jié)果

,向《中國地熱》記者講述了現(xiàn)有《資源稅法》和各地實施細則中存在的事實沖突和理解偏差等問題

,并對完善地熱資源稅給出了幾點具體建議。

?" width="" height="" title="地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅

,地大熱能你怎么看?" align="" />

三位研究人員一致認為,現(xiàn)行的實施細則之間存在著基本概念定義不清

,有違事實

,計稅單位選用不當造成計稅量不科學(xué)等問題,在部分內(nèi)容上存在與上位法《資源稅法》的不一致

。這些矛盾和沖突將會對我國正在蓬勃發(fā)展中的地熱能產(chǎn)業(yè)產(chǎn)生負面影響。在我國提出“碳達峰碳中和”目標的背景下

,這一做法更將阻礙地熱能更大規(guī)?div id="jpandex" class="focus-wrap mb20 cf">;l(fā)展的步伐

。

征稅對象到底是什么 《資源稅法》于2020年9月1日正式實施 在《資源稅法》所附的稅目表中 由此可以看出 他的回答也給出了依據(jù):首先地熱能是現(xiàn)行《可再生能源法》中已經(jīng)明確規(guī)定的可再生能源之一 另一個更顯而易見的原因是 從目前各地實施細則中對地熱資源稅的規(guī)定來看 從量計征標準是什么 資源稅按照《稅目稅率表》實行從價計征或者從量計征 假如地熱企業(yè)實現(xiàn)了開采地熱水100%回灌 雖然各地的實施細則中選擇了《資源稅法》中《稅目稅率表》對地熱征稅稅率的其中一項規(guī)定 有業(yè)內(nèi)人士提出 除了上述應(yīng)稅產(chǎn)品的銷售數(shù)量存在問題外 國外征稅是否有先例 禁止地熱尾水的直接排放 邵亥冰以德國為例介紹 據(jù)了解 再比如冰島 土耳其作為近年來在地熱能方面發(fā)展最快的國家之一 目前土耳其在地熱發(fā)電能力方面排名世界第四,土耳其之所以能成為近年來在地熱能方面發(fā)展最快的國家之一 征稅對企業(yè)有何影響 依據(jù)現(xiàn)行《資源稅法》各地的實施細則 以天津市為例 邵亥冰 再以地熱發(fā)電為例 面對高額稅負 如何改進地熱資源稅? 基本概念定義不清 邵亥冰表示 孔彥龍談到,當前《資源稅法》的第三條銷售數(shù)量認定問題 根據(jù)地熱企業(yè)的實際情況 “法律條文里面每一個字都有其明確的定義?,為配合該法的實施,北京、河北、天津等二十九個省市相繼出臺了地方執(zhí)行細則,絕大部分省市將地熱資源稅的稅率定為2至3元每立方米,個別省市高達10元 ,甚至30元每立方米 。 ,規(guī)定的征稅對象是“地熱” 。當前爭議的核心在于,這個“地熱”到底指的是 “地熱能” ,“地熱流體” ,還是“地熱資源”?根據(jù)中華人民共和國能源行業(yè)標準NB/T 10097-2018《地熱能術(shù)語》的規(guī)定:“地熱能是賦存于地球內(nèi)部巖土體 、流體和巖漿體中,能夠為人類開發(fā)和利用的熱能 。地熱資源則包括地熱能 、地熱流體及其有用組分 。” !”。國家對可再生能源的態(tài)度是鼓勵開發(fā) 。而《資源稅法》的征稅對象是石油 ,煤炭,礦石等不可再生資源 。對不可再生的資源!按蠹铱梢钥吹?div id="d48novz" class="flower left">,從來沒有對太陽能進行收稅,也從來沒有對風能進行收稅,它們都是可再生能源,國家鼓勵開發(fā)。”邵亥冰補充說。研究人員在訪談中還表示,在不同的立法方向上,地熱資源體現(xiàn)了其獨特的屬性。具體來說,地熱資源既包含可再生的地熱能,同時也包含不可再生的地熱流體。“這是之所以會產(chǎn)生如此多的法律爭議和現(xiàn)實沖突的關(guān)鍵所在”。,從稅目稅率表的內(nèi)容來看,當采用從量計征原則時,地熱資源稅的計稅單位是立方米,是個體積單位。體積單位可以用來度量地熱流體的數(shù)量,卻不適用于對能量大小的描述。據(jù)此可以推理得出,地熱資源稅的應(yīng)稅產(chǎn)品,并不包含地熱能。。對此,邵亥冰、孔彥龍認為,目前地方對于回灌地熱水征收資源稅的行為,事實上超越了《資源稅法》中賦予的權(quán)力范疇,存在下位的實施細則與上位法律之間的沖突。? 。目前全國所有省份或直轄市對地熱資源都僅實行“從量計征”的原則。《資源稅法》第三條文本中對實行從量計征的應(yīng)繳稅額做出了明確的規(guī)定:“實行從量計征的,應(yīng)納稅額按照應(yīng)稅產(chǎn)品的銷售數(shù)量乘以具體適用稅率計算。”?" width="" height="" title="地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅,地大熱能你怎么看?" align="" />,由于企業(yè)向外銷售的是熱能,按照《資源稅法》從量計征的應(yīng)繳稅額分析,作為應(yīng)稅產(chǎn)品的地熱水并未對外銷售?div id="jpandex" class="focus-wrap mb20 cf">!?strong>也就是說如果要嚴格計征應(yīng)稅產(chǎn)品的話,其銷售數(shù)量為0,那么該企業(yè)就無需繳付任何資源稅。”邵亥冰說。,但是由于法律正式條文中已經(jīng)對稅額的計算做出了規(guī)定,因此《稅目稅率表》和各地實施細則中對事實上并未銷售的地熱水開征資源稅,依據(jù)的都是一項并不存在的事實 ,這顯然是矛盾的 。 ,地熱尾水在被注入到回灌井后經(jīng)過地下熱儲的加熱 ,其中一部分又再次回到了生產(chǎn)井中。如果地熱資源稅的征收僅僅按照生產(chǎn)量計算 ,那就在事實上構(gòu)成了對回灌地熱水的重復(fù)征稅 。,在《資源稅法》及各地的實施細則中,把地熱的征稅對象定義為“原礦”,那么地熱水到底是不是“原礦”?孔彥龍介紹,原礦指的是開采后未經(jīng)加工的礦石。有觀點認為,存在地下的地熱水只要被開采出來,經(jīng)過了除砂、換熱等人為加工后就不再屬于原礦。按照這種觀點,地熱資源稅在計征時,就必須排除這部分已經(jīng)回灌了的地熱水 。 ? ,鼓勵百分百回灌,地大熱能你怎么看 ,是國際上大部分國家在地熱開發(fā)領(lǐng)域的通行做法。全世界大多數(shù)國家通過對地熱開發(fā)設(shè)置嚴格的探礦權(quán)和采礦權(quán),以及完善的環(huán)境監(jiān)測機制,德國這種做法的好處在于,并不需要在稅法層面對實際的地熱開發(fā)活動施加經(jīng)濟性影響,而是利用環(huán)保和采礦許可的硬性約束,從源頭上保護了深部地熱水資源。 ,以此來保障地熱健康可持續(xù)開發(fā)!痹谏酆ケ磥?div id="4qifd00" class="flower right"> ,而并非需要通過實施資源稅手段來實現(xiàn)。!叭绻陧椖窟\行過程中出現(xiàn)向環(huán)境中排放地熱尾水的情況,不但環(huán)保部門有權(quán)力根據(jù)法規(guī)對企業(yè)實施罰款,地方市政當局也有權(quán)直接吊銷已經(jīng)授予企業(yè)的采礦許可證?div id="4qifd00" class="flower right"> ?" width="" height="" title="地熱資訊:業(yè)內(nèi)呼吁亟待改進地熱資源稅,地大熱能你怎么看?" align="" />,無需償還。該基金以此形式鼓勵地熱勘探并分擔了開發(fā)風險。,前不久土耳其駐華大使館發(fā)文指出,“截至去年土耳其地熱資源發(fā)電能力已達到 1650 兆瓦。由于私營部門投資和政府政策!?/p>?,業(yè)內(nèi)人士認為,雖然對不回灌的消耗性用水加大了稅收,但對開展回灌的供暖企業(yè)進行征稅,其實際效果就是大幅度提高了地熱供暖企業(yè)的生產(chǎn)成本,不利于地熱產(chǎn)業(yè)持續(xù)高質(zhì)量發(fā)展。,假設(shè)一口地熱生產(chǎn)井流量約為100立方米/小時,有一口回灌井,水溫為70 ℃,實現(xiàn)了60%開采地熱水的回灌,采暖期為120天。根據(jù)天津市出臺的資源稅計征辦法,按照目前回灌量每立方米1元、未回灌量每立方米3元的標準征收,則應(yīng)對回灌部分的地熱水和非回灌的部分分別計稅,總合計51.84萬元 。如若地熱尾水實現(xiàn)100%回灌,按照回灌量每立方米1元的標準,那么每個采暖季企業(yè)應(yīng)繳納28.8萬元的資源稅。、孔彥龍、沈百鑫三位研究人員撰寫的《淺議資源稅法對地熱產(chǎn)業(yè)的影響及政策建議》一文中以河北雄縣地熱供暖項目為例,采暖季期間,單口井每小時可穩(wěn)定生產(chǎn)約120立方米地熱水,水溫為70攝氏度,地熱尾水100%回灌。若40口井對縣城400萬平米建筑供暖,根據(jù)河北省最低2元每立方米的資源稅率,企業(yè)在每個采暖季需要繳納的資源稅約2765萬元。,在地熱資源稅的應(yīng)稅產(chǎn)品是地熱水這一前提下,由于地熱發(fā)電會從地熱水中產(chǎn)生蒸汽,而蒸汽是氣態(tài)的水,那么對應(yīng)稅地熱水按照體積進行計量時 ,自然也包含蒸汽的體積 。由于現(xiàn)有《資源稅法》所附的《稅目稅率表》中規(guī)定 ,地熱資源稅的計稅單位立方米,是體積單位 ,如果將地熱水和蒸汽的總體積計稅,這無疑會給企業(yè)帶來一筆“天價”稅收 。邵亥冰表示,當這種計稅行為應(yīng)用于高溫地熱資源時 ,就會造成計稅量不唯一 ,不科學(xué)的問題 ,同樣也會極大地挫傷企業(yè)的積極性 。,業(yè)內(nèi)人士呼吁,政府在做好保護地熱水資源開發(fā)、保護生態(tài)環(huán)境的前提下,也要給地熱企業(yè)以充分的積極性,保障清潔供暖事業(yè)發(fā)展。既能保護好地下水資源,又能夠充分保障地熱企業(yè)及用戶的權(quán)益,這樣才能夠使得法律有效的執(zhí)行下去。 ,業(yè)內(nèi)呼吁亟待改進地熱資源稅。 ,目前資源稅法所存在的一系列問題,可以從兩方面進行拓展和解決:一是各地的地熱開發(fā)企業(yè)要積極的同當?shù)叵嚓P(guān)的稅務(wù) 、自然資源等主管部門 ,進行一個基于法律和事實、心平氣和的協(xié)商 ,就目前地熱資源稅所牽扯到的問題進行溝通 ,把企業(yè)的訴求和法律上的邏輯同地方政府部門進行充分說明。二是從政府的層面來講

,稅務(wù)

、自然資源等主管部門可以建議全國人大進行釋法, 明確涉及地熱資源稅的相關(guān)法律定義?div id="m50uktp" class="box-center"> ;蛘呖梢哉埱髧叶悇?wù)總局!鄙酆ケf ,自然資源部等權(quán)威部門,對于地熱資源的征稅對象是不是地熱水,以及地熱水“原礦”的范疇等概念進行澄清。只有權(quán)威機關(guān)對厘清對相關(guān)概念的解釋之后,各地才能依法開展地熱資源稅的征收工作。!?strong>只有把體積單位改為質(zhì)量單位,才能從根本上解決司法實踐中應(yīng)稅地熱水計量不確定,不科學(xué)的問題。那么高溫地熱資源計稅問題也會得到解決。”孔彥龍說。,不管是從企業(yè)還是從政府方面來講,如果大家都能夠嚴格按照法律精神來規(guī)范和約束自己的行為

丰满多毛茸茸的大隂户,丰满多毛茸茸的大隂户,精品双飞手机在线播放,亚洲成AⅤ人在线电影,国产chinesehd精品,精品久久久国产中文字幕,成 人 黄 色 网站 小说,视频区中文字幕日韩专区,国产把美女被灌醉网站,Av女性爱免费观看网站,狠狠操一区,久久综合九色欧美综合狠狠不卡,精品亚洲成A人在线观看,不卡视频在线观看 品赏网

,女人私密部位流白浆视频,性爽爽刺激视频午夜福利,亚洲另类色区欧美日韩在线观看

關(guān)于我們

科學(xué)研究

456电影重电影口味456|

积积对积积的桶30分软件|

2018年免费三级av观看|

樱花草在线观看免费看片

|

无人区中文在线高清完整免费版|

压着孕肚使劲做|

国产ar高清视频视频|

西班牙巜做爰猛烈大尺|

夜色撩人在线观看视频|

acg里番工口资源站|

免费人成在线观看网站|

苍井空AV成人片免费观看|

他趴在两腿中间添我|

97在线观看|

日韩精品亚洲专区在线影院|

国产亚洲日本精品无码电影|

小小小蜜桃1免费观看电视剧高清|

久久精品AV无码一区二区小说|

芒果TV已满18岁电视剧免费看

|

久久99re6热在线播放8|

台湾无码中文娱乐网|

后爸与儿媳电影在线看|

亚洲精品成人无码区一在线观看

|

蜜臀久久精品久久久久酒店|

张津瑜视频9分10秒|

CHINESE老太交老妇交|

最近2019中文字幕视频免费看|

国产欲女高潮正在播放|

电影网免费高清完整版观看|

无人区手机在线观看免费|

女人裸体让男人吃奶视频|

工作女郎电影在线观看免费高清|

EEUSS影院手机在线观看|

苍井优子|

最近中文2018字幕在线观看|

香蕉久久国产av一区二区|

狠狠五月色婷婷蜜桃777|

野花影视免费观看高清|

三个贪欢的女人1978剧情解析|

少妇作愛爽到呻吟69XX|

日本深夜在线电影观看|

雷电将军狂飙乳液图|

无字幕电影片源网站|

学长别c我了我在写作业|

夜色爽爽影院在线播放|

中文在线地址|

欧美伦理毛片在线看|

车内车后疯狂做细节|

一个人的MV视频在线观看|

樱花在线观看免费版动漫|

欧美亚洲日韩国产综合照片|

姨母的诱惑|

特级BBWBBWBBWBBW|

亚洲啪啪AV无码片小说|

国产在线视精品在亚洲|

色AV在线YW视频|

亚洲图片第一页 av|

韩国三级《瑜伽教练》|

英语老师乖乖挽起裙子作文怎么写|

吴梦梦的MV在线观看|

色中色sexinsex|

人妻熟人AV一区二区三区|

扒开腿挺进肉嫩小泬电影动漫|

最近免费观看高清韩国日本电影|

欧洲vodafonewifi巨大168|

午夜理伦三级理论三级6080|

漂亮的保姆韩剧免费完整版高清|

曰批全过程免费视频播放|

欧美写真视频在线观看|

欧美性猛交XXXX乱大交派对|

爸爸你的那里太大了我难爱|

色情巜干柴烈火|

那个网站可以看最新电影|

浪货趴办公桌~H揉秘书|

亚洲精品国产免费无码|

Qfree嫩幻l8ex性HD处|

丁香花电影在线看免费版|

柳岩大尺度|

美女与野兽图片真人唯美|

24小时日本在线观看免费完整版

|

国产乱理伦片在线观看免费|

17岁高清免费播放|

色情版巜劳拉性放荡ID剧情|

我的野蛮女老师插曲|

www.588.gov.cn|

永恒族1080P在线观看|

51吃瓜最新版本下载|

一个人免费视频WWW在线观看|

欧美乱大交AV片久久123|

毛片无码免费无码播放|

欧美日韩免费观看在线影片|

做瞹免费观看完整版|

杉原杏璃 av|

草蜢在线观看高清视频大全|

兽交专区|

中文在线字幕免费观看电视剧日剧|

亚洲综合婷婷六月丁|

国产精品a免费一区久久网址|

成年美女黄网站色大全免费的|

日韩电影无码在线|

办公室三个人另外两个人关系很好|

高潮AAA人人爽人人爱|

两个男人换着躁我过程视频|

无套内谢A片毛片免费看|

B站暴躁少女csgo|

男人福利线观看免费观看|

蜜桃成熟33d全集高清|

真人示范二十八动作小人简笔画|

午夜视频无码国产在线观看|

chinese国产中文对白|

老师我想把肚子放到桌子上|

小妹妹爱大棒棒免费观看电视剧|

漂亮的小峓子3韩国三级|

亚洲 日韩 国产 有码|

二人世界视频免费观看|

老外少女视频免费观看电视剧大全|

巜上司的少妇做爰hd三级动画|

最近中文字幕高清mv在线视频|

妈妈的朋友4完观韩国在线观看|

不完美受害人|

妖色成人网|

插花弄玉by金银花露笔趣阁免费阅读|

苍井空无码 亚洲 在线|

脱色摇床V振荡器H男男|

亚洲啪啪AV无码片小说|

日欧精品卡2卡3卡4卡5卡区别|

香蕉菠萝水蜜桃黄瓜丝瓜秋葵|

色五月 婷婷|

一激动下面就流透明液体怎么办|

免费高清理伦片a片在线观看|

99精品福利国产在线导航|

要久久爱在线观看|

婷婷亚洲五月色综合久久|

最近的2019中文字幕免费手机|

被窝宅男电影午夜久久|

亚洲无人区电影国产|

澳门永久av免费网站|

26uuu老色哥|

《漂亮的女邻居3》韩剧中字|

欧美性猛交XXXX|

欧美性猛交AAAAA免费看|

爸爸下面顶我做作业|

av电影网站|

办公室揉弄高潮嗯啊AV视频网站|

麻花豆传媒剧吴梦梦出演的有几部|

人碰人摸人爱免费视频

|

暖暖 视频 在线 观看日本 高清|

牛牛精品专区在线|

永久免费的crm网站|

小泽玛利亚的电影|

久久精品99久久久久久久久|

菠萝菠萝蜜免费影院动漫|

大陆国产av国语对白|

要久久爱在线播放|

久本草在线中文字幕hd|

亚洲综合无码一区二区|

漂亮的小峓子4在钱免费|

在线播放的网站2016|

特级做A爰片毛片免费看无码|

国产办公室沙发系列高清|

亚洲综合婷婷六月丁|

国产成人无码免费看视频软件|

成片卡1卡啊2卡 3手机版|

671942成视频|

天堂JMCOMICRON.MIC官网|

年轻的战场mv|

搞定岳父大人高清|

动漫免费观看萝卜大全电视剧|

亚洲超清中文字幕无码|

久草在线精彩免费视频|

漂亮的邻居老师中文字幕|

《炸裂吧!巨棒》免费观看全集|

少妇高潮惨叫久久久久久久|

激情内射综合无码AV|

12—14小小?女被啪啪|

国产无人区码一码二码三mba|

张子枫晒怼脸自拍|

S调M的26种调法|

香蕉一本大道中文在线|

全黄做爰毛片免费看|

中文在线 a|

最近中文字幕国语无吗|

秋霞AV一区二区二三区|

51本色|

美女和帅哥一起努力的生孩子视频大全|

欧美观看免费全部完|

一本加勒比hezyo高清|

《朋友的妈妈2》中字头歌词|

AV影音先锋|

最好免费观看高清视频|

校花遭强轩视频大全|

亚洲国产在线精品国自产拍五月|

猫咪亚洲精品无码MV在线观看|

中国妈妈在线观看视频|

西班牙巜做爰猛烈大尺|

亚洲熟女乱色综合一区小说|

日韓無碼亞洲美女成人片|

欧美电影大片|

色撸橹图片2015最新版|

雷电将军把乳液喂给八重神子图|

丰满大爆乳波霸奶|

纯纯欲动HD在线观看|

十八岁完整版高清免费看|

天堂8在线天堂资源|

出轨熟女人妻HD中文|

三年片在线观看大全有人类|

12周岁女全身裸啪啪自慰网站

|

ysl千人千色ae86v9|

樱花草免费高清在线观看视频|

日本一区二区在线播放|

狠狠射干在线观看2018|

成人小电影|

女生让男生玩诵自己的游戏|

99久久国产极品蜜臀AV酒店|

双腿被绑成M型调教PLAY照片|

日本成本人片无码免费视频|

国色天香影院|

成人A V|

被黑人下药做得受不了|

2012中文字幕高清电影|

苍井图片|

日韩色情无免费高清在线视频|

5D肉蒲团之性战奶水又爽又黄|

中文字幕第一页|

一个人hd高清在线观看日本|

天下第一社区免费高清中文

|

亚洲成AV人片不卡无码一下|

最大的高清色情在线网|

晚秋电影高清在线观看免费|

97色视频在线观看|

国产又粗又硬又大爽黄老大爷视|

99re6久久热在线播放|

波多野结衣的诱惑在线观看|

67194免费视一频观看|

av网页|

野花日本高清在线观看免费吗|

三上悠亚久久精品|

国产亚洲精品A久久777777|

最好免费观看高清视频|

在线精品自偷自拍|

邪恶漫画无翼鸟52mmk|

伊人成人综合|

色戒 电影完整版观看|

青柠在线观看免费高清1|

国产和日本视频免费观看|

18girlsvideo日本|

日韩影音先锋义父电影|

把奶罩推上去直接吃奶头GIF|

婷婷色|

狼群视频在线高清免费观看动漫|

欧美成人色情电影网址|

av 天堂|

最美情侣中文版高清MV|

日本高清视频播放器|

超碰在线观看天天操|

人妻熟人AV一区二区三区|

内射人妻精品丨色AV无码|

男女一起嗟嗟免费观看|

天堂资源とまりせっくす|

中国主播福利在线观看|

500篇短篇合诱|

三級片免費網站|

国产在线观看免费全集电视剧网站|

哥哥太爱我了怎么办电影|

CHINESE老太交老妇交|

麻豆人妻少妇精品无码区|

2019最新精品国产在线18年|

麻豆人妻无码性色AV|

无码免费人妻A片AAA毛片|

婷婷狠狠色综合激情丁香五月|

免费视频下载|

水蜜桃国产成人精品网站|

无码国产精品一区二区|

电影全集国语高清|

香港三级午夜理伦三级三|

苍井空主演的电影|

狗和人胶配方20分钟一|

日本教师强伦姧在线观看|

新金梅瓶1至5集完整版|

国色天香高清手机在线观看|

妈妈的朋友5在哪可以去看中字有剧看

|

15岁初中生免费播放电视剧|

三九午夜福利电影网|

伦理电影免费观看在线|

中国老太太的毛耳耳一|

亚洲国产综合精品一区|

麻豆文化传媒精品网站|

一本大道香一蕉久在线播放|

菠萝菠萝蜜高清在线视频观看|

韩国乱三级伦电影在线播|

秋霞理论在一线免费|

原神雷电将军不遮副乳|

国产人A片在线乱码视频|

国产精品无码无卡毛片不卡视|

日本护士高潮叫床声|

乱熟女高潮一区二区在线|

三叶草视频免费观看电视剧

|

东莞桑拿按摩店内实拍|

99久久国产精品免费人妻|

欧美深喉囗交吞精XXOO|

日本真人做人a爱视频|

国产精华最好的产品人v中文|

2017年亚洲天天爽天天噜|

zijzijzijzij户士免费|

国产精品久久久久精品驿站APP|

野花日本免费高清完整版3|

79电影网|

av熟女|

成人高清影院|

人口兽猪马狗免费观看动漫|

亚洲综合色婷婷在线影院|

99re.久久热最新地址|

强行扒开双腿猛烈进入过程|

永久免费观看播放器的软件|

成品短视频app源码的下载方法|

公交车的小黄说说100|

新金梅瓶三级在线电影|

鲜肉老师7集在线观看免费|

天堂AV 无码AV 在线AV|

蜜桃成熟1全集高清|

男人用嘴添女人私密视A片|

欧美交换配乱吟粗大嫩模|

久久99亚洲热最新地址获取|

要久久爱在线观看|

国产又黄又爽又湿又刺激|

国产精品嫩草影院永久在线|

久久综合色爱综合欧美|

人人爽天天碰狠狠添|

性夜影院爽黄A爽在线看|

国产草莓精品国产av片国产|

骑乘play1vs2|

肉乳床欢无码a片|

性火坑乳燕完整版观看|

久久艳务乳肉豪妇荡乳A片|

久久婷婷五月综合丁香人人爽|

幼儿幼儿幼儿nOuuU娇小|

我被体育老师c了一节作文课渺渺|

年轻漂亮的女邻居2韩国BD|

精品无码一区二区三区久久|

久草在现在线视频免费资源

|

草莓樱桃丝瓜绿巨人秋葵ios|

色欲影院WWW146EECOM|

暴躁少女10-16岁|

亲爱的老师hd中字免费|

JZZIJZZIJ亚洲乱熟无码|

久草在线新|

免费XXX大片|

和搜子居同的日子bd|

亚洲国产在线资源网|

artofzoovixen人曽交|

两个人的在线观看免费完整版|

波多野结衣 百度云|

日系韩系亚洲系列|

成人高清|

少妇高潮免费视频|

我行让我上电竞酱子贝免费阅读|

熟女人妻av完整一区二区三区|

野花视频在线观看免费3完整版|

男人到天堂vg在线|

大地资源网在线观看免费|

windows18-HD-20|

欧美gv资源下载|

丰满大爆乳波霸奶|

国产精品久久人妻无码电影张丽|

午夜dj影院在线观看免费完整高清

|

野花社区在线观看视频|

亚洲VA久久久噜噜噜熟女8|

做那种的刺激原声哔哩哔哩|

软件下载3.0.3免费vivo版破解大全苹果|

97资源站在线视频|

丁香花免费完整高清观看|

久草在线福利资源免|

色戒完整版2小时38分视频|

埃及猫小脏片链接|

久久日韩精品无码一区|

久草免费视频在线网站|

亚洲极美女高清视频|

暴躁女儿免费观看完整版|

妖色成人网|

嗯啊抵在墙上H失禁受男男|

麻斗传谋在线观看免费|

久别的草原在线观看免费播放|

无人区高清视频观看|

啦啦啦中文在线观看电视剧免费版|

狼人综合 一人伊人|

龚玥菲3d电影线在线观看|

中日双语字幕高清在线观看|

中日韩高清在线观看|

4444444在线观看免费高清电视剧|

年轻的小婊3中文字|

久草影院|

麻花传mv视频播放器使用方法|

吖v在线免费高清国语|

嫩草院一区二区乱码|

公息肉欲秀婷|

下面流了好多透明液体怎么回事

|

1区1区产品乱码芒果榴莲|

日欧精品卡2卡3卡4卡5卡区别|

国产成年女人毛片免费观看|

成人无码视频在线观看网址|

那一夜我给你开过车|

野花韩国视频在线观看免费播放|

私密按摩师中文在线观看动漫

|

KPL导播喘息声视频|

18一25japanesehd|

漂亮妈妈日本 1080p中文字幕|

亚洲 欧美 动漫 国产 日韩

|

亚洲 日韩 国产 中文 在线|

在线视频播放免费网站视频在线|

久久精品手机观看|

两个人的高清视频在线观看|

晚上睡不着偷偷看B站视频软件|

丰满的继牳5伦a片在线播放

|

《诱人的护士》苍井空|

中国bgmbgmbgm老妇和青年交|

澳门一本道在线看|

老太强吻小学生|

ワンピースエロじ天堂|

在免费的视频在线观看|

琪琪电影网午夜理论片77|

看镜子我怎么C哭你|

黄三级高清在线播放|

老司机AE欧美成人精品|

孩交VIDEOSSEX乱子|

电视剧要久久爱|

老婆长途汽车的轮杆视频|

野花视频在线观看免费3完整版|

欧洲站FBA|

青柠在线观看免费高清视频|

美女做爰A片毛片AAAA|

九色PORNY真实丨国产大胸|

美女与野兽韩国MV|

凹凸国产熟女精品视频|

吃雪白的扔子视频大全在线观看免费

|

求能看片的网址2017|

无人区电影免费播放|

GOGOGO国语版免费播放|

色迷睡美人 电影|

妈妈的朋友完迅雷|

ONEDAY日本在线观看完整版|

最好免费观看视频片|

久久爽人人爽天天爽|

国人天堂VA在线观看视频|

国产精品久久久久影院老司|

巨乳中文无码亚洲|

香港经典三级视频免费|

伊人香蕉综在合线|

伊人直播网站|

好男人 好资源视频|

色色色导航|

免费国产午夜理论不卡|

日本亚洲中文字幕无码|

哆啦A梦大雄与绿巨人传|

久草视频在线观看免费4|

大片免费播放在线观看视频|

在线观看黄永久免费网站|

双人互动插画图片视频|

亚洲日韩穿丝袜在线推荐|

求能看片的网址2017|

51国产偷自视频在线视频播放|

玖玖资源站无码专区|

成年轻人电影www|

24小时在线影院视频|

免费光看午夜请高视频|

思思99热re久久最新地址获取|

久爱成疾在线视频免费播放|

欧洲人妻丰满AV无码久久|

噼里啪啦国语在线观看高清资源|

一本道99综合高清|

原神女角色无小内无爱心轮滑图片|

少妇人妻被粗大爽9797PW|

丰满女邻居做爰B|

久久久97人妻无码精品蜜桃|

成年日本片黄网站色大全免费|

亚洲 欧美 国产 综合777|

h系列高强无收缩灌浆料|

www69sexvideo|

三年在线观看免费大全|

榴莲推广app网站入口官网

|

情侣酒店免费观看在线|

一本道dvd手机在线观看|

japanesehd国产在线看|

99精品福利国产在线导航|

成都4片p高清完整|

天堂中文最新版在线中文

|

日本高清无码亚洲中文字幕|

一个人免费播放高清在线观看|

办公室里没人叫大声点|

CHINESE老太交老妇交|

女的用胡萝卜用大头还是小头|

香蕉人多人在线|

99热这里只有精品mp4|

这一刻我们已水乳交融在一起|

小泽玛利亚 迅雷|

我的漂亮老师中韩双字id|

公妇仑乱在线观看日本|

两个人的小森林在线观看|

成都4片p高清完整版视频中文

|

意大利军营医生1976|

佐藤爱 av|

一个人看的视频高清在线观看|

国产精品无码亚洲字幕资源|

成人三级做爰视频在线看|

麻豆国产精品VA在线观看不卡|

japanese强行veseHD|

在线观看免费播放网站|

给野兽献花高清完整版|

男生和女生一起差差30分钟

|

欧美精品黑人粗大欧美另类|

亚洲日韩亚洲另类激情文学|

色播av欧美天堂|

暖暖 在线观看 日本 高清|

日产2021免费一二三四区|

一凤大战五黑鬼|

78M摸成年视频第|

艳妇乳肉豪妇荡乳av|

最近最新中文字幕大全高清版|

暖暖 免费高清 日本|

原神雷电将军双腿漏水视频|

97人妻天天摸天天爽天天|

午夜男女爽爽影院视频在线|

麻豆国产精品无码视频桃花园|

在线不卡高清播放AV网站|

少妇高潮太爽了在线网站|

朋友的姐姐 720p|

亚洲精品久久无码AV片软件|

伊人直播网站|

野花电影视频在线观看高清10|

三級片免費播放|

国产电影一区二区三曲爱妃记

|

最近2018中文字幕mv视频|

wordpress成品网站yunbuluo|

婷婷激情五月综合丁香社区|

非会员试看120秒啪啪免费|

超碰国产人人做人人爽|

大地资源在线影视免费观看|

麻花天美星空传媒MV的特色服务|

鸭王电影免费观看完整版普通话|

五月天激情电影|

在线公开视频观看|

男子深夜睡不着想看点东西|

黑人videodesexo极品|

最近更新中文字幕大全免费|

黑人刚破完处就三P|

日韩新片www44 www|

2012年中文字幕在线电影|

欧美亚洲另类在线高清

|

男人用嘴添女人私密视频|

久草在在线免视频在线直播|

喜爱夜蒲2卫生间做爰|

日本高清色WWW在线观看视频|

鉴黄师下载|

AI换脸在线视频免费|

久久99精品久久久久久|

杨思敏版1996无减删版百度云|

國產麻豆AV愛豆MAD027|

老头添女荫道口视频|

日韩电影2|

日本vtuber在b站的钱|

chinesevideo东北熟妇|

两个人一前一后攻击叙述|

儿子与情人视频完整版在线观看|

李小璐不雅视频流出|

妈妈的朋友中文字幕|

3d玉蒲团女主角|

老司机AE欧美成人精品|

午夜dj高清免费观看完整|

337P中国人体啪啪|

最近免费中文字幕大全高清大全10

|

中国精品v8vpswindows|

疼死了大粗了放不进去|

攻把受做哭边走边肉楼梯PLAY

|

97视频在线观看视频|

yy111111少妇影院日韩夜片|

色播影院|

波多野结衣电影全集|

国产精品久久久久影院老司|

小泽玛利亚电影网站|

麻花传MDR免费版|

久久精品中文字幕有码|

国产末成年女AV初学生|

144447大但人文艺术|

久久99久久99小草精品免视看|

強姦亂倫中文字幕在線觀看|

我的漂亮女房东完整版在线|

日韩中文字幕日本有码|

av网站视频在线观看|

成人电影在线观看|

仓井空演过什么电影|

欧美成人猛片AAAAAAA|

永久免费不收费的视频|

电影《韩国财阀》免费观看|

无码爽死成人777在线观看网站|

日韩精品福利片午夜免费观着|

B站刺激战场视频|

小仓优子老公|

成品免费网站nike1168|

原神女角色无小内无爱心轮滑图片|

噼里啪啦电影免费观看高清|

最近中文字幕完整在线看|

z欧美与狗|

51国产偷自视频区视频蜜臀AV|

中文字幕 有码 自拍 欧美

|

天堂在线天堂新版|

一二三四在线观看免费高清版|

成长在线观看|

野花视频播放免费观看最新6

|

三年片高清免费观看完整版|

一本久道综合在线无码|

宝贝我的大不大试试不就知道了|

yy6080午夜理论影院|

麻豆国产一区二区三区四区|

乳奴隷乳フ辱在线观看|

宝宝腿开大一点就不疼了免费阅读|

vodafonewifi巨大黑|

videossexotv极度另类|

欧美青春电影|

乱 伦小说|

中文字幕无码视频手机免费看|

免费观看高清大片在线播放|

妈妈的朋友1哪可以去看中字

|

伊人影院香蕉久影院免费视频|

杉原杏璃拍av吗|

17c.c免费登录入口|

国产毛片免费视频观看|

无套内谢少妇毛片A片AV|

漂亮的保姆6高清在线观看视频|

鲁丝片一区鲁丝片二区鲁丝片三区|

一本到高清在线视频观看|

e色vvs1的钻戒成色怎么样|

色欲久久久天天天综合网|

亚洲18禁止观看|

51精品国产AV|

小草在线观看免费高清视频|

啊按下开关震动太深了|

暖暖视频 免费观看 日本|

亲嘴视频脱了衣服大全视频超清楚|

少女免费的高清电影有哪些|

大地资源中文在线观看官网|

青柠视频在线观看免费观看|

少女哔哩哔哩视频在线看免费|

姐弟拔萝卜又叫痛又叫2023|

《乳牛牧场的奶牛娘》|

热99re久久精品国产首页|

扒开双腿猛进入的视频免费|

zooskool欧美在线视频|

免费可以看的视频网站|

9277免费高清在线观看|

视频在线大全免费观看|

又黄又刺激色情大片巴黎野玫瑰|

男女做爰全A片免费的看|

国产色情三级A区色情男女

|

日本三级欧美三级人妇视频|

太深了吧唧吧唧吧唧吧唧吧|

小泽玛利亚电影全集|

99久热精品免费观看98|

精品自在拍精选|

9420视频在线观看大全|

色情免费仑理片|

邪恶道acg全彩本子|

人人澡超碰碰中文字幕|

姨妈18岁免费观看电视剧|

麻豆精选|

亚洲伊人色综合网站|

外国大片又大又好看的ppt二年级

无套内谢少妇毛片A片999

|

漂亮的小峓子3韩国三级|

2020最新国产自产在线不卡|

冲田杏梨所有作品|

大色窝 夜夜撸|

东北浓毛老妇国语对白|

男女生在一起愁愁愁视频素材|

桃花影院三千片免费观看|

高清一卡二卡三卡四卡免费|

阳茎伸入女人阳道视频|

亚洲国产AV精品一区二区|

tobu8韩国视频|

一本道在线影院无码|

搭讪的法则迅雷下载|

国产激情久久久久99蜜桃小说|

好男人视频社区2018年|

忘忧草视频在线观看www|

免费暗网国产YOU女网站|

亚洲精品无码久久久久|

欧美亚洲清纯国产综合图区|

色精阁久艾草国产WWW|

多毛BGMBGMBGM胖老太太|

国产GV天堂亚洲国产GV刚刚碰|

色窝窝网手机在线视频|

最新发布页ccyycom草草影院|

端庄美艳人妻教师的沉沦|

少妇高潮毛片免费看高潮|

中日韩熟妇无码亚洲成A人片|

揉捏新婚少妇高耸的双乳|

乡下少妇XXXXX性开放|

就爱干草婷婷久久影院|

王者荣耀伽罗张嘴流眼泪图|

国产97色在线 | 日韩|

荡乱绝顶3p在线观看|

精品久久久久中文字幕加勒比东京热

|

午夜天堂精品久久久久|

一二三四在线观看免费中文视频

|

无人区免费完整观看|

麻斗传谋在线观看免费|

乳母动漫无删减版免费永久观看|

日韩美无码有码人妻精品|

西西人体大胆啪啪私拍|

麻豆XXXX乱女少妇精品|

忘忧草视频在线播放免费观看|

精品久久久久香蕉网|

欧美久久久无码精品亚洲日韩小说

|

苍井空50分钟无码|

欧洲老妇浓毛BBWBBW-百度|

如果声音不记得在线观看|

欧美精品无码喷液AV高潮|

a片无码一区二区三区在线草莓

|

亚洲图 欧美色 另类18p|

亚洲精品一区二区三区在线|

2019av手机天堂网|

亚洲区综合区小说区激情区

|

久青草原免费视频在线观看|

国产日韩成人内射视频|

亚洲精品久久久久久精品电影

|

乡下熟妇XXXX妇色黄|

欧美人妻天天爽夜夜爽欧美色院|

一二三四日本高清视频动漫|

男女多P混交群体交乱混乱的危害|

国产女人爽到高潮久久久|

欧洲尺码4xl对应亚洲尺码|

国产午夜精品一区理论片飘花|

飘花电影在线观看完整高清|

《色戒》床戏未删减版|

亚洲日本无码精品无码白石麻衣|

午夜福利社1300合集|

欧美成人A猛片在线播放|

女孩浴池视频男友|

18youngchinagirls国|

33d蜜桃成熟|

小草在线观看福利视频|

新娘伴娘双飞免费观看|

性大片免费播放网站妈妈的朋友3|

avi电影网站|

中文综合在线观|

久久爱在线观看39|

记得香蕉成熟时国语|

大杳蕉狼人欧美全部|

亲子乱AV视频一区二区网站|

男生女生一起嗟嗟嗟女生会流血吗|

吃瓜网每日大赛|

潘甜甜七夕43分23秒|

影音先锋资源|

野花视频在线观看最新视频观看|

色情无码中文欧美电影|

《丰满的欲妇》hd中字|

最好看的免费观看高清视频|

一本色道DVD中文字幕蜜桃视频|

日本三级强伦姧护士HD|

我被体育老师c了一节作文课渺渺

美女黄网站人色视频免费

|

二人卧床疯狂打扑克视频|

欧美视频在线高清在线观看|

欧洲黑人巨大视频在线观看|

jmcomic.2.0.mic1.7.4|

中文字幕乱在线伦视频|

5566电影|

6间房|

亚洲精品久久久蜜桃棋牌|

久久久大香菇精品|

韩国尺度大电影|

免费大片在线观看视频网站|

精品亚洲日韩一区二区午夜电影网

|

亚洲一区二区三区无码久久|

超碰在线观看个人视频|

最近最新中文字幕大全免费版下载|

97国产理论影院|

老师你的真嫩真紧AV視頻

|

年轻善良的锼子4中文字|

啦啦啦视频在线观看免费高清5|

国产小嫩模无套中出视频|

成人H版女海军|

bt天堂在线资源种子|

妈妈的朋友3XXXX19|

三年片在线看免费|

52avav我愿avhaose01|

av小次郎收藏家|

成年网站在线在线播放|

黑人与女人猛交XXXX|

国产人与乣女BBWBABES|

巜少妇4激情婬乱a片|

国产精品初高中害羞小美女|

再猛点深使劲爽免费观看|

丰满老女人偷人在线视频|

我行让我上电竞酱子贝免费阅读

|

琪琪午夜成人理论福利片|

麻豆国产精品VA在线观看不卡|

18款禁用软件app糖心vlog|

国产精品嫩草影院永久在线|

免费播放片高清视频|

欧美老妇热码在线中文字幕发布|

五月丁香欧洲在线视频|

扒开双腿被两个男人玩弄|

中文又粗又大又硬毛片免费看|

久久爱这里视频精品23|

紧张又刺激的国产片|

x7x7x7任意噪2024|

美女祼体添鸡把图片|

影音先锋看片资源xfxy|

国内少妇人妻偷人精品XXX|

免费观看已满十八岁电视剧彩漫画

|

欧美日韩精品久久久免费观看|

免费观看已满十八岁的电视剧大全|

新金瓶悔1一5集免费大片|

美女光溜溜图片视频素材|

日本乱码一卡二卡3卡四卡|

国产在线综合色视频|

日日啪夜夜啪在线影院|

蜜桃国产精品久久久久|

欧洲站FBA|

亚洲精品无码久久久久苍井空国产一|

午夜福利伦伦电影理论片在线观看|

国产最好的看真人csgo游戏|

天美麻豆成人AV精品视频|

隔壁的邻居免费观看中文|

吃瓜群众在线爆料免费观看视频|

樱花草在线观看播放高清免费|

天天拍夜夜射2018台湾|

唯美清纯 国产 欧美 另类|

日本大尺度吃奶呻吟AV|

小仓优子高清图片|

中文字幕精品AV一区二区五区|

2012高清国语版免费观看视频|

天天日夜夜日撸一撸|

北京老熟女老泬|

亚洲色婷婷六月亚洲婷婷6月|

国产色情理伦片4做爰在线观看|

xl司令第二季无马赛有翻译吗|

无码AV天堂亚洲内射夫妻|

yellow中文字幕2019最新|

亚洲中文字幕永久在线|

伊人色综合加勒比高清|

日本无码不卡高清免费v|

国产学生处被破的视频|

国产av人人夜夜澡人人爽|

波多野结衣一本道在线|

bgmbgmbgm老太太交小伙子|

人妻精品无码中文无码一区无

|

久久丫精品忘忧草西安产品|

精品久久久亚洲精品中文字幕|

中国人在线观看免费高清完整版|

17c20.cm|

公开超碰免费视频|

poren300黑色丝袜中国|

欧美孕妇xXXX|

无人区电影在线观看完整版|

日本高清在线视频无码|

新婚人妻被公侵犯中文字幕|

真人作爱试看60分钟|

最好的观看2018中文|

两个男人和一个衣柜|

新金瓶玉梅1一5集理论片|

九色PORNY真实丨国产大胸|

欧美大荫蒂AV高潮在线看|

国产区露脸视频|

新超碰97在线观看|

日韩 无码 亚洲电影|

3D调教済み変态JK扩张调教し|

GOGO全球高清大胆模特网|

亚洲极美女高清视频|

拔萝卜动漫版免费观看|

日日夜夜电影|

真实的国产乱xxxx在线|

99re久久热在线播放|

和黑人XXOO做爰猛烈小说|

最近最新中文字幕大全高清4|

年轻母亲3线看完整版2019|

甜蜜蜜在线视频社区|

国产粉嫩小视频在线观看|

老师我想把肚子放到桌子上|

《漂亮的女邻居》韩剧免费观看|

韩国sex 18 19|

97色在色在线播放免费|

精品无码三级在线观看视频|

朱门绣户pro番外|

ysl水蜜桃86满十八和88区别

|

videosdesexo极度另类|

亚洲区精品中文字幕|

《调教办公室》在线观看|

草蜢影院免费|

55夜色66成年视频观看免费|

男生把小困困进女生困里游戏|

张栢芝被柔到高潮下不了床

|

片多多在线视频观看高清播放|

色噜噜狠狠色综合久色蜜桃|

后进蕾丝大胸翘臀美女图片|

国产69久久精品成人看|

黑料不打烊tttzzz入口2022|

c了瑜伽老师嗷嗷叫一节课视频|

小学生用坤巴桶小学生在线观看|

法国色情巜教室做爰3|

中国老太太607080的生活状态|

原神纳西妲流不明液体A区|

久久亚州精品A片无码播放葵司

|

综合 中文字幕 无码 亚洲|

成人免费无码A片国产AV|

人与野兽在线观看|

9I破解版免费版安装|

欧美同志网|

野花高清在线视频免费观看720|

人性情感短片视频高清|

你是我的女人hd中文|

无套内谢少妇毛片免费看看我出血|

国色天香最新视频在线观看|

男生和男生一起相嗟嗟嗟免费观看

|

4399高清完整版在线观看免费|

东北50岁熟妇露脸在线|

国产国产乱老熟视频网站|

欧美XXXXXOO|

搡老女人搡妇女XXXXDH|

一个人日本的完整视频免费|

bgmbgmbgm老太太毛16|

免费观看WWW成人A片|

拔萝卜高清在线视频观看

|

最新电影在线观看|

苍井空在线55集|

老师两腿间乳液自慰羞羞

|

caoporen免费精品视频|

AIGAO视频在线观看免费|

年轻的阿姨1在观整有限中字|

亚洲丰满熟妇XXXX性多毛|

中文字幕亚洲无限码|

yellow高清在线观看大全|

交换人生免费观看完整视频高清

|

两个?我一个bj40分钟宝宝|

欧美高清vitios|

干妈的默许小说全文|

www.crm1688.com|

16岁macbookpro日本|

四虎永久在线精品免费观看

|

欧美交换配乱吟粗大嫩模|

一个人看的视频在线中文|

肉体粗喘娇吟国产AV精品|

6间房|

亚洲精品久久久久中文字幕二区|

性社区在线视频播|

苍井空电影bt种子|

色欲久久综合网天天|

成人免费视频|

私人影院性播色播影院|

好妈妈日本剧在线观看高清|

成人国产亚洲精品A区天堂蜜臀|

星野亚希 av|

兰花草免费视频在线观看|

伦子系列午睡沙发|

国内芒果精品自线一区2021|

国产做A爱片久久毛片A片秋霞|

久久亚州精品A片无码播放葵司|

极品少妇无码亚洲精品|

午夜成人性做爰a片无码潘金莲|

秋霞电影网伦大理电影在线观看|

爆乳H内射动漫无尽|

性一交一刮一伦A片刘涛|

暖暖 在线 日本 免费 中文|

c了瑜伽老师嗷嗷叫一节课视频

|

野花韩国日本免费观看|

我的妻子姐姐2在线播放中文|

24小时日本视频全集免费观看|

精品国产污污免费网站入口|

罗慧娟三级|

亚洲欧美日韩国产综合V|

天下第一社区免费高清中文|

亚洲精品久久久久久精品小说|

日本人妻互换A片无码电影恋之罪|

久爱成疾在线视频免费播放|

中国vodafonewifi精品网站|

久久婷五月综合色啪啪|

狼群影院在线播放视频|

欧美成人乱码视频XXXX|

久久爱在线看12|

樱花影院|

午夜影视免费体验区入口|

17c.c免费登录入口|

成人做爰a片免费看网站情欲电车|

THE IDOL在线观看免费|

久久爱国产视频在线|

日本mv与欧美mv的区别|

在线成人精品中国区免费|

人人天天夜夜曰曰狠狠狠|

2019欧美hd免费|

美女与野兽韩国MV|

亚洲变态另类天堂av手机版|

在线观看网站深夜免费|

绿巨人www视频免费观看在线|

中国vodafonewifi粗暴app|

诱惑美臀|

美国人与人XxX|

欧美人与禽ZoZ0性伦交|

无码熟妇AV人妻又粗又大|

妈妈的朋友电影免费完整版在线观

|

97人妻香蕉免费|

日本最新免费二区三区|

扣扣传媒|

三人性free欧美|

空姐的故事|

压着孕肚使劲做|

啦啦啦在线视频免费观看高清中文

|

大黑人交?╳╳?视频3D|

没交作业被老师c了一节课作文|

蜜芽国产在线精品欧美|

麻豆黑人蜜桃国产精品无码牛牛|

老少交玩TUBE少老配|

おとまりせくす中文在线|

337P人体粉嫩胞高清大图AV|

色欲迷墙 苍井空|

4d玉蒲团奶水都喷出来了|

色AV福利老司机性色福利视频|

free xxxx movies|

天美麻花星空大全在线观看免费|

久久婷婷五月综合色啪|

亚洲国产精品久久无套麻豆|

本高清videossex0|

老外少女视频免费观看电视剧大全|

日韩亚洲国产中文永久|

5g在线视讯 年龄确认|

无码高潮又爽又黄又刺激视频AV|

B站刺激战场老阿姨特色功能|

国产精品成人免费一区久久羞羞|

狠狠色综合7777久夜色撩人|

巜疯狂的少妇4做爰BD播放|

最近更新中文字幕2019视频|

色七久久久久综合影院|

野花在线观看免费|

精品人妻一区二区三区|

《女朋友的妈妈》中字头歌词|

无码人妻中文在线佐佐木明希|

午夜免费视频男人的天堂|

最近2019好看的中文字幕免费|

亚洲成a人片在线观看国产|

国产精品视频一区二区噜噜|

又黄又刺激色情大片巴黎野玫瑰|

巨乳中文无码亚洲|

午夜综合影院欧美聚众性派|

手机电影在线观看|

国产在线看片免费视频|

无码AV天堂亚洲内射夫妻|

青青河边草免费观看电视剧5|

亚洲久热无码中文字幕|

一本道中文无码亚洲|

我家狗狗差我4个多小时视频教程

欧美老肥妇多毛x?xxxx

|

中国女人?精69XXXXX|

工口肉肉彩色不遮挡|

妈妈你真棒插曲快来救救我电影视频|

一二三四免费观看在线中文版|

99re精品视频在线播放视频|

成人免费看大片|

国产精品久久久久一区二区三区|

亚洲国产美女免费视频|

野草观看免费高清视频|

啊?好痛?嗯?轻一点|

japanesemature乱熟|

超碰在线视频|

无码国产精品一区二区色情男同|

Canpen视频在线|

B站刺激战场户外直播|

亲亲抱抱摸摸蹭蹭的刺激哔哩哔哩|

长途公共汽车上的轮杆|

伦理高清在线观看|

欧美视频在线电影|

少妇少妇做爰片AA|

性做爰A片春欲|

大相蕉伊人狼人久草av|

小草视频在线观看视频|

我和小峓子做爰3|

免费人成在线播放视频|

日韩熟女精品一区二区三区|

国产性色强伦免费视频|

婷 婷 五 月 激 情|

巨乳中文无码亚洲|

青柠免费视频观看|

涩涩爱夜夜撸撸社区|

日本久久一二三区a片水蜜桃

|

精品无码国产欧美在线|

日本极品少妇的粉嫩小泬图片|

美女与交拘ZZ0OXXXXX|

欧做爰性欧美大片|

大黑人交?╳╳?视频3D|

国产精品嫩草影院|

小泽玛丽亚|

4399视频在线高清观看|

台湾梦梦的视频大全|

超碰CAOPORON进入|

国产精品毛片AV久久66|

最好看免费观看视频大全|

午夜视频无码国产在线观看|

夜间福利1000集免费|

视频三区 国产盗摄|

久久无码专区国产精品发布|

2020精品极品国产色在线|

6人轮换c一个感觉|

欧美gv资源下载|

诱人的女同学hd中文字幕|

亚洲色欲色欲WWW成人网麻豆|

爆乳美女扒开胸罩露出奶头网站|

女人另类高潮XXXXX|

国产精华最好的产品人v中文|

免费看美女被靠到爽的视频|

天堂在线观看视频播放|

性饥渴老太XXXXXHD|

蕾丝B站|

日本不卡高清一区二区三区|

lizzy视频|

99RE6国产精品视频播放|

17岁高清版在线观看免费|

日系韩系亚洲系列|

龚玥菲版新金梅完整在线观看|

有点毒校园pop1∨1H高|

亚洲麻豆精品成人A在线观看|

另类MATURETUBE富婆|

九九热线精品视频首页|

翁公的粗大挺进我的密道|

老婆不在家看的电影|

怎样把女朋友弄成喷泉|

禁止的爱善良的中文字|

婆媳双飞第90章阅读答案|

黑衣人3国语高清|

亚洲人成在线网站播放|

久久久精品久久久久久96|

veronicazemanova|

中文字幕亚洲无线码一区|

张美仁爱 90分钟|

4138殇情影院手机版|

日日日夜夜在线视频|

国产在线视频|

亚洲天堂网|

成 人网站 免费观看|

给我免费播放片高清在线观看视频

|

羞羞的铁拳在线观看|

python人马兽外网|

欧美爆乳巨大XXX000HD|

电影网站高清在线观看免费|

3.0.3免费vivo版破解大全|

52avav我爱avav新地址|

секс姑娘видео暴力|

欧美电影大片|

无翼乌邪恶3漫画全彩无遮挡|

在线观看国产亚洲粉嫩|

最近日本中文字幕免费完整|

麻花传剧原创mv在线看高清|

忘忧草影院在线观看免费观看|

免费网站高清观看素材软件|

天天燥夜夜b在线视频|

狠狠五月色婷婷蜜桃777|

0855午夜福利免费观看|

中文无码一区二区不卡ΑV|

人马杂配mv的视频美国版|

最近日本动漫hd免费观看|

一个人免费视频观看|

黑人巨大三根一起进|

网站可以免费观看|

丰满女邻居做爰B|

欧洲最大但人文艺术|

办公室撕开奶罩揉吮奶漫画|

影音先锋在线av资源网|

极品少妇XXOO无码播放

|

欧美亚洲国产精品久久蜜芽直播|

高冷男受用钢笔玩自己gh|

成 人a v在线播放免费|

野花社区免费资源在线观看|

朋友的妈妈5中字谜|

国产激情久久久久99蜜桃小说|

超碰在线观看个人视频|

丰满熟妇乱又伦视频|

国产熟妇无码A片AAA毛片视频|

伊人香蕉视频人|

久草eer久色草视频6|

欧美大荫蒂AV高潮在线看|

真人无遮挡猛进猛出视频|

国产在线国偷精品产拍免费|

男女男免费视频网站|

H纯肉樱花动漫在线观看|

一本道电影|

欧美亚洲综合另类色妞|

国产精品视频|

秋葵视频ios无限制解码免费|

国产精品亚洲高清免费|

少女たちよ在线观看动漫4集免费|

17岁日本高清在线完整版观看|

邪恶全彩之邪恶爱大全|

啊?好痛?嗯?轻一点|

西西人体大尺度net|

高压监狱免费观看完整版在线播放|

韩国妈妈的朋友观整有限中字|

漫漫长夜在线观看|

空姐的故事|

一岀一进又爽又粗又大|

久久精品国产字幕高潮|

中国xxxxxl19dfm免费|

手机电影在线观看|

火辣人妻 电影|

16岁macbookpro日本|

色内射无码AV|

日本在线视频WWW色影响|

暖暖 免费 高清 日本视频bd|

九幺短视频软件安装免费|

国产成人A片免费观看|

最近中文字幕完整版2018一页|

暖暖 免费 高清 韩国中国|

国内少妇人妻偷人精品XXX|

久久人力资源与普通版的区别动漫|

借妻中文字幕高清|

日本邪恶漫画色系图片|

干爹你真棒插曲免费看|

曰本女人与狗牲ZOZO|

狼人干综合|

亚洲在线成色综合网站|

东北亲子乱子伦视频免费|

国产亚洲精品无码成人|

吴梦梦演的《还房贷的女英雄》|

sexoquente.tv古代高清|

一边喘气一边叫做摸小兔兔

|

无人视频在线观看免费下载|

快穿之第三者(hp)|

给我免费播放片高清在线观看|

欧洲美女黑人粗硬暴交免费网页|

日本一本道码高清区|

人妻熟女精品视频专区|

无人视频在线观看免费下载|

少妇无码太爽了视频在线播放

|

精品国产在线国语视频|

性色AV久久久久精品国产|

妈妈的朋友6线在完整有限公司中字理|

日日夜夜在线观看影院|

久久久久久精品天堂无码中文字幕|

一面亲上边一面膜下边|

公与妇仑乱8V|

18欧美乱大交HD|

咬女生小头头视频|

春暖花开 亚洲区|

成人网站18禁止久久影院|

久久爱在免费线看观看|

CaoPorn在线视频进入|

在线自拍综合亚洲欧美|

蜜臀AV人妻久久无码精品麻豆|

久青草国产在线视频|

青青河边草小草出院|

综合在线 日韩欧美 中文字幕|

妈妈的朋友8在观整有限中字|

奶头和荫蒂添的好舒服|

菠萝蜜视频高清在线视频播放|

草莓之夜电影版在线观看|

亚洲成色A片77777在线小说|

男女免费观看做爰视频在线观看|

成人三级做爰视频在线看|

野花韩国日本免费观看|

日本高清免费中文字幕专区|

在线观看视频亚洲电影|

国产亚洲曝欧美精品|

求网址 你懂的|

国产CHINESEGRIL内射|

日本亲与子乱人妻IHD|

5部大尺度国产片被禁播|

揉捏新婚少妇高耸的双乳|

高清影视大全在线观看免费|

乌克兰victoryday孕妇|

大J8黑人BBW巨大怪物|

日韩新片www44 www|

嘟嘟嘟WWW日本视频在线|

欧洲老妇人70|

大象蕉视频在线观看75|

XXXXX电影网|

少女免费观看高清电视|

欧美xXxXxX69|

最近最新中文字幕大全高清|

精品一区二区的区别|

阿娇不照雅照片种子|

公的下面好大弄得我好爽

|

欧美色孕妇|

bgmbgmbgm老太太交小伙子|

白色脚上满满白精华液9岁能用吗|

ONEDAY日本在线观看完整版|

亚洲中文字幕永久在线天堂|

三年片在线观看免费版电视剧|

《新搬来的邻居》完整版免费观看|

一边喘气一边叫做摸小兔兔|

人口兽猪马狗免费观看动漫|

成品人国产剧情久久|

一线无人区跟一线品牌一样吗

|

国产精品99久久久久久AV蜜臀|

无人区高清在线观看免费版电影|

高清在线观看|

45岁沈阳阿姨叫的真好听|

全国三级网站免费观看|

无码成人AAAAA毛片含羞草|

免费影视大全2019|

午夜影院app在线1|

换脸国产AV一区二区三区|

免费看美女裸身裸乳网站|

《女朋友的妈妈》中字头歌词|

国产成人精品无码一区二区|

瑜伽老师的特殊待遇5|

捷克街头100集完整网站|

小草电影在线观看|

成全视频免费观看在线观看第14集预告|

亚洲影音先锋男人资源|

成全免费高清在线观看电视剧|

三级在线看中文字幕完整版|

欧美成人午夜无码a片秀色直播

|

色又黄又爽18禁免费视频|

暖暖视频 免费 在线观看|

欧美13一14sexvideos|

暖暖 免费 高清 日本视频bd|

国内少妇自拍区视频免费击|

99精品热在线观看视频|

一线视频免费观看在线看|

久草在视线免费观看|

小舞吃巴雷特视频大全在线观看|

泰国人交乣女在线观看|

午夜dj高清免费|

8HDHDHD17XXXX兽交|

夹好我的精去上课别流出来了|

啊快捣烂了啦H男男|

ZOOSKVIDEOS另类大全|

花臂老师和凉太DO的视频|

天下第一社区免费高清中文|

蜜桃麻豆WWW久久国产SEX|

《最近免费中文字幕大全高清》

|

3D动漫精品啪啪一区二区免费|

xXx处|

国产九九九九九九九A片|

两个人的房间免费观看播放|

狼群社区论坛在线观看|

红杏视频在线观看入口首页

|

国产亚洲精品久久无码98|

天堂岛最新版在线bt天堂

|

《交换:完美的邻居》高清|

绿巨人视频在线观看免费高清|

成人做爰黄级A片免费看土方|

天天躁夜夜躁很很躁|

2012国语高清完整版在线播放|

欧美大片免费视频av|

性欢愉2做爰HD|

老色鬼在线精品视频|

YIN乱校园性纯肉运动会|

数学课代表趴下让我桶的作文|

在线高清中文字幕电影久本草

|

欧美兽交zo0z|

二人世界视频免费|

日本高清视频在线网站|

bgmbgmbgm胖老太太美国大片|

欧美成人AV高潮出白浆|

日本丰满熟妇乱XXXXX视频|

免费的行情网站www下载大全|

亚洲 自拍 校园 欧美 日韩|

少女たちよ在线观看动漫4集免费|

电影金瓶梅|

97丨九色丨国产人妻熟女|

久操热久操在线播放|

欧美露器官做爰大尺电影三个少年

|

日本毛片av免费观看|

日韩大片ppt免费ppt|

动漫萝莉御姐吸奶mv|

漂亮的保姆中字在线观看免费|

99久热精品免费观看98|

XBOX Series X 日本|

小妇人在线观看|

狠狠爱 夜夜撸|

玉蒲团之玉女心经 高清 在线|

欧美怡红院成免费人视频|

私密按摩师无删减在线观看完整|

青青精品国产自在线拍|

老公打老婆屁屁视频|

99久久国产精品免费人妻|

真人老太太实战镖客视频

|

在线看视频|

大地影院BD免费观看|

菠萝菠萝蜜免费影院动漫|

日本69moviesYoung|

成人做爰69片免费看网站|

片多多免费观看高清完整视频在线|

色综合99久久久无码国产精品

|

青青草在免费线观|

影音先锋在线av资源网|

国语我和子的乱视频|

日本免费观看|

精品少妇AV无码免费久久洗澡|

亚洲无..码精.品|

女人裸体做爰视频|

5g天天奭多人运动最新网站|

少妇我被躁爽到高潮A片张慧|

麻豆出品国产AV在线观看|

年轻漂亮岳每4乱理2嘉慧嘉欣|

女人被暴躁C到高潮|

日本漫画大全乌全彩漫的动漫|

成人片黄网站色大片免费|

少妇无码太爽了视频在线播放|

美国victory day姑娘|

Chineseman瘦老头77|

妈妈的朋友在线电影观看完整版免费

|

亚州天堂在线视频av|

日本一区二区高清道免费|

free黑人大战欧美免费|

宝宝放松一点这是最后一次了|

潘甜甜七夕43分23秒|

17岁高清版在线观看免费|

在线高清影院|

国产福利在线观看片|

先の欲求不満な人妻在线|

国产 在线 亚洲 欧美 动漫|

欧洲反美第二次高潮|

B站直播看片被发现的VTUBER|

国产久久热99视频|

青涩体验1975年中文字幕|

暖暖在线观看高清中文|

免费精品国产自产拍在线观看图片|

99精品热视频30在线热视频|

无人区在线观看免费高清|

欧美大尺码AV无码视频|

小辣椒福利视频导航|

穿戴式跳d放在里面坐公交车7p|

苍井空 种子|

2019国拍自产在线综合|

不扣钮的女孩完整版|

成人手机电影|

冲田杏梨所有作品|

色欲色香天天天综合|

草蜢影院在线观看视频|

精品欧美精品视频在线|

波多野结衣办公室系列|

天堂8中文在线最新版官网|

老少配MATURETUBE妊妇|

丁香花高清在线完整版|

女人的天堂v免费视频|

中文无码亚洲视频日本|

大尺度国产电影|

一二三四视频高清在线观看视频|

色婷婷久久综合丁香五月狠狠野花|

特级毛片片a片aaaaaa|

摸摸大扔子图片真实|

妈妈的朋友在线看线观看|

国产免费无码一区二区av视频|

97在线看视频福利免费|

一二三四在线观看免费观看|

忘忧草在线观看视频播放免费|

亚洲 综合 自拍 精品 在线|

三亚在线观看免费高清电视剧软件

|

福利社体验区在线观看|

无人区国语高清免费观看|

日本高清视频影片www|

中文字幕无码亚洲字幕成人A刘婷|

我和搜子在一起的日子电影|

水蜜桃一三四专区|

?好舒服?快?深点公|

亚洲 另类 欧美 变态免费|

女生和男生一起努力生孩子视频真实|

亚洲精品久久无码AV片软件|

国产成人精品午夜福利在线播放|

苍 井 空 种子|

差差差30分钟视频轮滑免费|

和陌生人在火车上做受|

爽?躁多水?快?深点王者荣耀|

丁香花在线观看免费观看图片|

男人看午夜大片免费|

日韩在线观看-中文|

漂亮的邻居老师中文字幕|

从卧室到厨房一直c|

52av我爱av亚洲欧美日韩|

欧美高清vitios|

色老头电影网|

色戒 无删减版|

漂亮的保姆中字7在线观看|

天天影院色香欲综合|

淫辱体验馆(重口、SM)全文|

国产成人精品无码久久A片小说

|

67194 con免费视频|

印度肥妇黑毛BBW|

金品梅在线观看国语

|

樱花动漫最新动漫免费观看|

四个学长一起上我会坏掉的|

老师~别揉了~尿了~啊哈打屁股|

日本私人噜噜影院|

大雷打狙免费观看高清版在线观看|

欧洲videossexotv另类|

亚洲国产综合久久久精品|

青涩体验1975年中文字幕|

《漂亮的女邻居》韩剧免费

|

天天碰色情在线视频|

好妈妈韩国2019中文完整版动漫|

videosdesexotv老师|

欧美大片免费流量|

97人妻人人澡人人爽人人澡人人学生|

欧洲高清视频在线观看|

C英语老师一节课免费视频|

日本公妇仑乱中文字幕|

翁公的粗大挺进我的密道|

日韩精品 欧美无码|

从背后抓住胸前的两只大白兔图片

|

天堂资源最新版在线|

中文在线 | 中文|

麻豆免费网站入口在线播放|

最近2019中文字幕视频免费看|

?你下水好多下水|

婷婷成人五月|

免费影视大全2019|